El índice concluye noviembre cerca del 2,2% y mantiene a miles de familias pendientes del siguiente movimiento del Banco Central Europeo

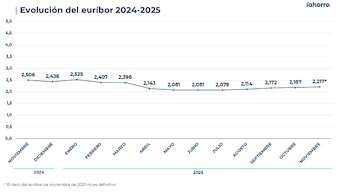

La preocupación comienza a surgir entre quienes tienen hipotecas a tipo variable, al observar que el euríbor sigue incrementándose por cuarto mes seguido. Se espera que cierre noviembre alrededor del 2,2%, lo que incrementa el coste de las cuotas para las hipotecas variables con revisión semestral. El índice de referencia utilizado para calcular los intereses de estos préstamos se sitúa, pendiente del dato de este viernes, en el 2,217%, 0,030 puntos porcentuales por encima del cierre de octubre (2,187%), y 0,139 puntos más que en julio, cuando registró el valor más bajo del año, 2,079%.

La última subida de noviembre responde a la postura del Banco Central Europeo (BCE) de dejar los tipos de interés fijos en el 2%. Además, cada vez más entidades financieras están elevando el coste de sus hipotecas. Aun así, “esta reciente subida del euríbor aún permite que muchos hogares experimenten una ligera disminución en las cuotas de sus hipotecas variables, aunque el descenso es mucho menor que hace meses. Sin embargo, es probable que pronto empiecen a aumentar, lo cual mantiene la presión sobre los presupuestos familiares en una época de gran gasto, como es el final del año”, comenta Laura Martínez, directora de Comunicación y portavoz del comparador iAhorro,

Estefanía González, representante de Kelisto, detalla que la evolución del euríbor en las últimas semanas refleja un momento de estabilidad en el mercado: “Ni los datos actuales justifican incrementos adicionales, ni existen argumentos sólidos para anticipar un descenso claro. En este escenario, el índice permanece casi estable, con una moderada subida mensual, a la espera de una señal más definida sobre la dirección que tomará la política monetaria del BCE”.

Las hipotecas con revisión anual continuarán bajando, aunque en menor medida

Por ahora, quienes tienen una hipoteca a tipo variable y una revisión anual en las cuotas verán que estas siguen disminuyendo, pero el descenso será menor. Esto se debe a que el índice está 0,288 puntos por encima de la media registrada al cierre de noviembre de 2024 (2,506%).

Así, para una persona con una hipoteca variable de 150.000 euros, a 30 años y con un diferencial del 0,99% más euríbor, la cuota mensual pasaría de 673,23 euros a 649,91 euros. Esto implica un ahorro mensual de 23,32 euros. Si la hipoteca es de 300.000 euros, el descuento en la cuota se duplicaría tras la revisión, alcanzando 46,64 euros menos.

En cambio, quienes optaron por la revisión semestral experimentarán un aumento en sus cuotas, ya que en mayo el euríbor estaba 0,137 puntos inferior al valor actual. Una persona con una hipoteca variable de 150.000 euros, firmada hace un año a 30 años y con diferencial del 0,99%, verá su cuota mensual incrementarse en 12,76 euros. Mientras que en noviembre de 2024 pagaba 673,23 euros, en mayo abonaba 638,16 euros —un descenso de 35,07 euros mensuales—, pero ahora tendrá que pagar 650,93 euros. En una hipoteca de 300.000 euros, el aumento mensual sería aproximadamente de 25,53 euros.

Ante esta subida de cuotas, Miquel Riera, analista de HelpMyCash, sostiene que “no es motivo para alarmarse”. Explica que las recientes subidas del índice forman parte de un “proceso de normalización” provocado por las distintas intervenciones del BCE durante el año. Detalla que el euríbor indica, de forma general, el tipo de interés al que los bancos europeos se prestan dinero entre sí. Por ello, su comportamiento depende en gran medida de la política monetaria del banco central: “Si se anticipan recortes de tipos, el índice suele caer, mientras que si se prevén incrementos, la tendencia es contraria”.

El especialista comenta que “el euríbor descendió del 2,525% al 2,079% entre enero y julio de 2025, debido a las expectativas de múltiples recortes del BCE”. Sin embargo, “como desde julio se mantuvieron los tipos sin cambio, el índice se ajustó al alza y ha mostrado un leve incremento en los meses posteriores”, señala Riera.

Pronóstico para el cierre del año

Tras conocer el dato de noviembre, Estefanía González prevé que el euríbor terminará el año entre el 2,1% y el 2,2% y no espera “subidas ni caídas abruptas”, al menos, “hasta que el BCE tome una nueva decisión”.

A medio plazo, la experta apunta que si se confirma una ralentización económica junto con una inflación bajo control, “podrían darse las primeras rebajas en los tipos durante el primer semestre de 2026”. De ocurrir, el descenso del euríbor sería gradual, “sin cambios bruscos, manteniéndose en un rango entre el 2% y el 2,2% hacia mediados de 2026”.

Por su parte, Riera indica que para los próximos meses se espera que el BCE mantenga sus tipos estables. Por ello, prevé que el euríbor se mantendrá bastante estable hasta finales de este año y durante la primera parte de 2026, “sin caídas abruptas ni aumentos desproporcionados”.