Los vehículos diseñados para complementar la pensión de jubilación ofrecen mayores rendimientos en todos los plazos, y a un año la diferencia es considerable: un 12,2% frente al 7,87%

Los planes de pensiones superan en rentabilidad a los fondos de inversión en todos los plazos analizados, y a un año la diferencia aumenta con una revalorización promedio del 12,2% frente al 7,87%. Sin embargo, este mejor rendimiento no se ha reflejado en una mayor captación de ahorro. Mientras el patrimonio de los planes se mantiene por debajo del nivel de años previos y sus partícipes retiran más fondos de los que ingresan, los fondos de inversión continúan creciendo tanto en volumen de activos, alcanzando los 479.342 millones de euros, como en número de cuentas, que ya superan los 19 millones, consolidándose como el principal destino del ahorro financiero de las familias españolas, solo detrás de los depósitos.

Según los datos proporcionados por la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco), los planes de pensiones muestran una rentabilidad superior a los fondos de inversión en todos los horizontes temporales. A un año, la rentabilidad media es del 12,2%, comparado con el 7,87% de los fondos. Esa diferencia se mantiene a medio y largo plazo: a tres años, los planes arrojan un rendimiento medio del 8,8% frente al 6,58%; a cinco años, del 4,8% frente al 3,21%; y a diez años, del 4,8% frente al 2,85%. Incluso en horizontes mayores sigue la brecha: a 15 años, los planes rinden un 4,7% frente al 2,79% de los fondos; a 20 años, un 3,4% frente al 2,43%; y a 25 años, un 2,9% frente al 2,21%.

PUBLICIDAD

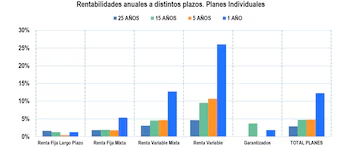

Los retornos promedio del 12,2% para los planes a un año palidecen si se comparan con el 26,1% que arroja la categoría de renta variable dentro de esos planes. La renta variable mixta presenta un 12,7%, mientras la renta fija mixta alcanza un 5,4%. Ninguna categoría a un año presenta valores negativos; la rentabilidad más baja corresponde a la renta fija a corto plazo, con un 1,2%. Por poco, la renta fija a largo plazo ofrece un 1,3%, y los planes garantizados registran un 1,9%.

El dinero se aleja de los planes: 36 millones menos que en 2025

La mejora en la rentabilidad no ha impulsado un mayor volumen de ahorro en los planes de pensiones. Al cierre de junio, estos vehículos gestionaban un patrimonio de 101.849 millones de euros, con un aumento de 931 millones respecto a mayo, incremento explicado sobre todo por la revalorización de las carteras. A pesar de esta mejora mensual, el patrimonio continúa muy por debajo del registrado a finales de diciembre de 2025, cuando alcanzó los 138.000 millones de euros, lo que supone 36.151 millones menos. En cuanto a la cantidad de partícipes, superaron la cifra de 10 millones.

PUBLICIDAD

En el mes anterior, las aportaciones a planes de pensiones sumaron 112 millones de euros, mientras que las prestaciones —el dinero retirado por los ahorradores— alcanzaron los 235 millones, resultando en un saldo negativo de 123 millones. Este comportamiento confirma una tendencia que se mantiene desde hace meses: a pesar del aumento en la rentabilidad, los partícipes continúan retirando fondos de los planes.

Desde Inverco atribuyen esta salida de capital a la decisión gubernamental de reducir en 2021 y 2022 los límites de aportación a planes, como indicó el presidente de la asociación, Ángel Martínez-Aldama, en la asamblea general celebrada en junio.

PUBLICIDAD

El Ejecutivo de Pedro Sánchez tomó la decisión inicial de reducir de 8.000 a 2.000 euros el límite máximo de aportaciones deducibles en el IRPF a los planes de pensiones individuales, para luego disminuirlo aún más, hasta los 1.500 euros, implicando una reducción total de 6.500 euros en dos años.

Ante este contexto, Martínez-Aldama solicita la equiparación de los sistemas de límites de aportación tras su reducción “drástica” y propone la implementación de “una verdadera reforma fiscal” inspirada en el modelo del País Vasco, que contemple tanto un aumento en las aportaciones máximas como nuevas deducciones fiscales para empresas.

PUBLICIDAD

Enrique Devesa, investigador del Instituto Valenciano de Investigaciones Económicas (IVIE), detalla las posibles medidas para reducir el gasto en pensiones y garantizar la sostenibilidad del sistema público.

Fondos incrementan patrimonio en cuatro millones en junio

La menor inversión en planes de pensiones contrasta con la evolución positiva de los fondos de inversión. Estos cerraron junio con un patrimonio total de 479.342 millones de euros, tras un aumento de 4.138 millones en ese mes, lo que representa un crecimiento del 0,9%. En lo que va de año, el volumen total gestionado por los fondos acumula una subida de 28.454 millones de euros, un 6,3% adicional.

Gran parte del crecimiento registrado en junio se explica por el favorable comportamiento de los mercados financieros, que impulsaron la revalorización de las carteras, sumado a los nuevos flujos de entrada de capital procedentes de los partícipes. Así, el 54% del aumento en el volumen de activos se atribuyó a las rentabilidades positivas de los mercados, mientras el 46% restante correspondió a las aportaciones de capital realizadas por los inversores.

PUBLICIDAD

La categoría de fondos que más aumentó su patrimonio en junio, tanto por rentabilidad como por entradas netas, fue la de renta fija, con 2.747 millones de euros, equivalente a un crecimiento del 1,5%. Los fondos de renta variable internacional y global agregaron en conjunto 2.167 millones, mientras que el patrimonio de los fondos mixtos creció en 628 millones de euros.

Rentabilidades moderadas

En cuanto a rentabilidad, en junio se registró un aumento medio del 0,5%. La mayoría de las categorías mostraron retornos positivos, siendo las que contaron con mayor exposición a mercados bursátiles japoneses, españoles y europeos las que mejor desempeño tuvieron, con subidas del 4,4%, 3,3% y 2,5% respectivamente.

PUBLICIDAD

En términos interanuales, los fondos de inversión exhiben una rentabilidad promedio del 7,87%. Esta cifra está muy por debajo del 51% alcanzado por los fondos dentro de la categoría de renta variable internacional emergentes. Le siguen los fondos de renta variable internacional Japón, con un 50%, y los de renta variable nacional, que acumulan rentabilidades superiores al 33%. A un año, ninguna categoría presenta pérdidas; la menos rentable es la de garantizados de rendimiento fijo, con un 1,05%.

A pesar de la menor rentabilidad en comparación con los planes, los inversores continúan eligiendo los fondos. Al cierre de junio, las cuentas de partícipes en fondos de inversión alcanzaron las 19.041.915, un aumento del 6,8% respecto a las 17.829.657 contabilizadas en diciembre de 2025.

PUBLICIDAD