Alquileres, suministros e hipotecas presionan a los hogares desde 2019, con picos de esfuerzo excesivo entre los más vulnerables

Los gastos vinculados a la vivienda han comprimido los presupuestos familiares en los años recientes, afectando principalmente a hogares con menores ingresos, empleo inestable y jóvenes que viven en solitario. Así lo refleja un estudio publicado este miércoles por la Fundación de Estudios de Economía Aplicada (Fedea), que examina la evolución del esfuerzo residencial en España desde 2019 hasta 2024.

El análisis, desarrollado por Fernando Pinto, profesor de la Universidad Rey Juan Carlos, recurre a microdatos de la Encuesta de Condiciones de Vida del Instituto Nacional de Estadística (INE) para evaluar qué proporción de la renta disponible destinan los hogares al pago de vivienda: alquiler o hipoteca bruta, suministros, comunidad, seguros e impuestos. El resultado es claro: la presión crece y no afecta de igual forma a todos los perfiles.

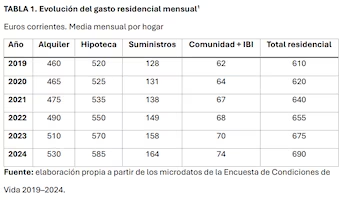

El gasto residencial medio mensual por hogar incrementó un 13% en el período de análisis, pasando de 610 euros en 2019 a 690 euros en 2024. El aumento más significativo ocurrió en los suministros como electricidad, gas, agua o calefacción, con un alza superior al 25%. Los alquileres subieron un 15% en promedio y las cuotas hipotecarias brutas un 12,5%.

Los elevados precios del alquiler impulsan a la adquisición apresurada de vivienda (cuando es posible): “No hay opción porque no hay oferta”

Desde 2022, el encarecimiento de las hipotecas se ha acelerado debido al endurecimiento de las condiciones financieras tras el cambio restrictivo en la política monetaria del Banco Central Europeo (BCE). “En muchos casos, el costo residencial ha superado la renta disponible, aumentando la presión sobre los presupuestos familiares”, señala el autor del estudio.

El informe destaca que estos aumentos reflejan el promedio general de la población, no exclusivamente los nuevos contratos de alquiler o compra, los cuales suelen experimentar incrementos más pronunciados y concentran gran parte del debate público.

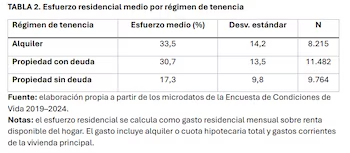

Alquilar es más caro

Según el régimen de tenencia, los hogares que alquilan afrontan el mayor esfuerzo medio: destinan el 33,5% de su renta a la vivienda. Le siguen los propietarios con hipoteca, con un 30,7%. En cambio, los propietarios sin deuda soportan un esfuerzo notablemente inferior (17,3%), aunque no inexistente, debido al creciente peso de suministros y otros gastos corrientes.

El estudio recalca que el esfuerzo mide presión mensual, no bienestar a largo plazo. En el caso de la hipoteca, parte del pago implica acumulación de patrimonio, algo que el alquiler no contempla. Sin embargo, en términos de flujo de caja mensual, ambos representan una carga considerable.

Los hogares del primer quintil de renta destinan en promedio el 36,2% de sus ingresos a la vivienda. En el quintil superior, este porcentaje disminuye a 13,6%. Al analizar el “sobreesfuerzo”—definido como destinar más del 40% de la renta a vivienda— las diferencias son más pronunciadas: afecta al 17,3% de los hogares más pobres, frente a solo el 1,2% de los más acaudalados.

Así, la vivienda actúa como un gasto rígido que profundiza las desigualdades preexistentes y restringe la capacidad de maniobra en los grupos de ingresos bajos, según el informe.

Jóvenes y hogares con empleo precario, los más afectados

Entre los hogares con baja intensidad laboral —es decir, aquellos donde se trabaja pocas horas durante el año— el sobreesfuerzo alcanza el 18,9%. En contraste, los hogares con alta intensidad laboral registran cifras del 7,4%.

Los hogares unipersonales jóvenes también muestran niveles elevados de presión. La combinación de sueldos más bajos, dependencia del alquiler y falta de economías de escala incrementa su vulnerabilidad a la tensión residencial.

Aquellos que adquirieron su vivienda entre 2019 y 2024 destinan en promedio el 34,1% de su renta al pago residencial. El porcentaje desciende al 28,6% en quienes compraron entre 2012 y 2018, y al 23,8% en propietarios anteriores a 2011.

La combinación de precios elevados de compra junto al reciente aumento de los tipos de interés explica esta mayor carga sobre los compradores más recientes.

El informe concluye que el esfuerzo residencial se ha consolidado como uno de los principales factores de presión económica en España. Más allá de los datos globales, el patrón es evidente: la vivienda representa un peso mayor cuanto menor es la renta, más inestable el empleo y más reciente el acceso al mercado inmobiliario.