La última encuesta de préstamos bancarios del Banco Central Europeo indica que una de cada cinco entidades bancarias españolas admite haber aumentado la cantidad de rechazos en créditos hipotecarios durante el último trimestre

El mercado hipotecario en España ha fortalecido su posición luego de que el Banco Central Europeo (BCE) decidiera reducir los tipos de interés hasta situarlos en el 2%. Esta disminución en las tasas ha provocado que la firma de hipotecas crezca durante catorce meses consecutivos en comparación anual, dado que numerosos ciudadanos esperaban esta rebaja para adquirir una vivienda. Sin embargo, no todos los solicitantes obtienen la financiación, pues los bancos españoles encabezan la lista de denegaciones hipotecarias en la zona euro.

La más reciente encuesta de préstamos bancarios realizada por el Banco Central Europeo refleja que uno de cada cinco bancos en España ha incrementado el número de rechazos en créditos hipotecarios durante el último trimestre, superando ampliamente a Alemania, Italia y Francia. Esta negativa no responde a un endurecimiento en los criterios bancarios, sino al aumento de solicitudes por parte de personas con un perfil financiero más vulnerable.

“La banca no ha adoptado una postura más restrictiva, simplemente recibe muchas más peticiones de perfiles que no cumplen los requisitos mínimos”, señala Ricardo Gulias, CEO de RN Tu Solución Hipotecaria. Añade que la demanda hipotecaria ha aumentado debido a la caída del euríbor, que se mantiene estable en torno al 2,18%, así como a unos tipos de interés promedio en las hipotecas que rondan el 2,66%, los más bajos en la eurozona después de Malta.

“Desde 2008, las entidades financieras han aprendido a actuar con cautela y solo conceden préstamos a quienes pueden afrontar la hipoteca. Sin embargo, no se debe ignorar que hubo una auténtica competencia entre las entidades, lo que incentivó a muchos compradores a ingresar al mercado”, agrega Gulias.

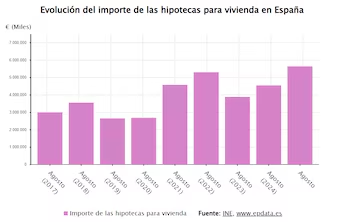

Las hipotecas sobre vivienda alcanzan un récord de 15 años para un mes de julio.

De inquilino a comprador

Otro factor que ha impulsado la solicitud de hipotecas por parte de quienes no cumplen con los requisitos mínimos es que los altos precios del alquiler han motivado a numerosos inquilinos a adquirir una vivienda, ya que las cuotas hipotecarias resultan más económicas que las rentas. Según datos recientes de idealista, octubre cerró con un aumento interanual del precio del alquiler en España del 10,9%, situando el precio por metro cuadrado en 14,5 euros.

“Las políticas de vivienda han reducido notablemente la oferta en alquiler, lo que obliga a muchas personas que antes rentaban a comprar ahora sin contar con el ahorro o la estabilidad laboral necesarios”, explica Ricardo Gulias.

Comprar por encima de tus posibilidades

El incremento en el coste de la vivienda, unido a la falta de ahorros y estabilidad laboral de muchos compradores, crea un panorama complicado. “Existe un elevado número de personas intentando comprar más allá de sus capacidades. Los precios de la vivienda han aumentado tanto que lo que antes se ajustaba al ratio de endeudamiento, actualmente ya no es viable. Muchos clientes solicitan el 100% del precio de la vivienda más gastos, pero no siempre es posible”, advierte Gulias.

El precio de la vivienda libre aumentó un 12,7% en el segundo trimestre de este año respecto al mismo periodo de 2024, marcando el mayor crecimiento interanual registrado desde el inicio de la serie histórica en el primer trimestre de 2007, cuando subió un 13,1%, según el Índice de Precios de Vivienda (IPV) elaborado por el Instituto Nacional de Estadística (INE).

El capital prestado para financiar viviendas crece un 24%

A pesar de que los bancos niegan financiamiento a solicitantes con perfiles de riesgo más elevados, el sector hipotecario continúa siendo un motor fundamental de la economía española. El capital concedido para hipotecas ha aumentado un 24% interanual, con una cantidad media cercana a los 170.000 euros y un plazo promedio de 25 años, según datos del INE.

“Contamos con tipos de interés excelentes, posiblemente los mejores de Europa, pero con viviendas más costosas que nunca y perfiles de compradores más débiles. Como consecuencia, aumentan las denegaciones, no porque los bancos rehúsen prestar, sino porque las personas intentan adquirir propiedades que no pueden costear”, enfatiza Ricardo Gulias.

De cara al próximo año, el experto no anticipa cambios relevantes en el mercado inmobiliario: “Mientras los salarios no establezcan un límite en lo que se puede pagar, el mercado seguirá tensionado. Poseemos un sistema financiero sólido, pero existe una brecha creciente entre la capacidad de endeudamiento y los precios reales de la vivienda”.