Más de 3.300 viviendas iniciaron procesos de ejecución al comienzo de 2026. El 40% correspondía a créditos heredados de la burbuja inmobiliaria

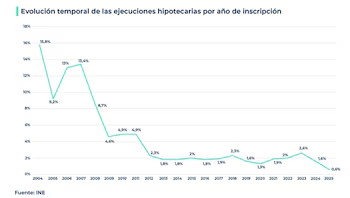

Las ejecuciones hipotecarias han reaparecido en el debate sobre la vivienda en España tras los últimos datos del Instituto Nacional de Estadística (INE): en el primer trimestre de 2026, se iniciaron 6.602 ejecuciones hipotecarias, lo que representa un incremento del 20,1% comparado con el mismo periodo del año anterior. Este valor refleja un aumento notable que ha encendido las alarmas en el sector inmobiliario y financiero, principalmente por las consecuencias para miles de familias.

De la totalidad de procedimientos registrados, 6.275 corresponden a propiedades urbanas y 327 a rurales, y aunque estas cifras están lejos de los picos alcanzados durante la crisis financiera de 2008, su crecimiento rompe con la estabilidad observada en años recientes.

PUBLICIDAD

El incremento en ejecuciones hipotecarias afecta especialmente a viviendas principales. Así, las ejecuciones sobre inmuebles propiedad de personas físicas aumentaron un 35,8% entre enero y marzo de 2026 respecto al mismo periodo del año previo, mientras que las relativas a residencias habituales se incrementaron un 38,1%. En números absolutos, se registraron 3.328 procedimientos sobre viviendas habituales, la cifra más alta para un primer trimestre desde 2022.

El impacto social genera más inquietud que el dato económico

Que el aumento se centre en viviendas principales y no en segundas residencias, locales comerciales o inmuebles de inversión añade una preocupación social relevante. Detrás de cada proceso existe una familia con dificultades para cumplir los pagos de su hipoteca.

PUBLICIDAD

No obstante, los expertos descartan interpretaciones alarmistas. Señalan que el repunte ocurre en un contexto muy distinto al de la anterior crisis del sector inmobiliario. Actualmente, el mercado residencial está en una fase de alta actividad, con un volumen considerable de compraventas y una recuperación constante del crédito hipotecario.

Este aumento “es circunstancial y está vinculado principalmente al volumen de créditos firmados en los años recientes”, argumenta Laura Martínez, directora de Comunicación y portavoz de iAhorro.

PUBLICIDAD

En su evaluación, las ejecuciones hipotecarias deben analizarse en el marco del comportamiento general del mercado hipotecario. “A medida que crece el número de hipotecas concedidas, también aumenta la probabilidad estadística de que una parte de ellas derive en procesos de ejecución”, señala Martínez.

A mayor número de hipotecas, más desahucios

Los datos del INE sustentan esta interpretación. Durante el primer trimestre de 2026 se concedieron 131.554 hipotecas para la compra de vivienda, la cifra más alta para este periodo en 15 años. Esto indica que el acceso al crédito continúa creciendo y que la financiación hipotecaria sigue siendo un componente clave del mercado inmobiliario en España.

PUBLICIDAD

Además, la evolución trimestral aporta matices relevantes. Si bien las ejecuciones aumentaron un 20,1% respecto al primer trimestre de 2025, disminuyeron un 4,7% en comparación con el último trimestre del año pasado. Lo cual señala que, pese a la subida anual, la tendencia reciente ofrece indicios de cierta moderación.

La distribución geográfica también muestra que el fenómeno se concentra en las regiones con mayor actividad inmobiliaria y densidad demográfica. Andalucía encabeza las certificaciones de ejecuciones hipotecarias con 1.813 casos, seguida de Cataluña con 1.157.

PUBLICIDAD

Respecto a las viviendas afectadas, Andalucía también lidera la lista con 1.226 casas, seguida por Cataluña con 906 y la Comunidad Valenciana con 657. En el extremo inferior está La Rioja, con apenas 24 casos.

Las hipotecas de la burbuja siguen pasando factura

Uno de los aspectos más destacados de estos datos es que más del 40% de las ejecuciones hipotecarias iniciadas en el primer trimestre corresponden a préstamos otorgados entre 2005 y 2008, en plena época de la burbuja inmobiliaria.

PUBLICIDAD

Este fenómeno evidencia que las ejecuciones hipotecarias son un indicador rezagado dentro del mercado inmobiliario. Los problemas económicos que desembocan en estos procesos suelen acumularse durante varios años antes de resultar en un impago definitivo, comenta Laura Martínez.

Aun así, los especialistas insisten en que las condiciones actuales son completamente diferentes a las que provocaron la crisis financiera previa. Mientras en 2014 se registraron 70.422 ejecuciones hipotecarias, en todo 2025 la cifra fue de 14.962. Esta diferencia demuestra que el sistema financiero y el marco regulatorio han avanzado favorablemente durante la última década.

PUBLICIDAD

Santiago Carbó, catedrático del Departamento de Economía en CUNEF Universidad, afirma que el precio de la vivienda y del alquiler seguirá aumentando este año a menos que España enfrente una crisis económica originada por la guerra en Oriente Medio.

La función del Código de Buenas Prácticas

Una de las herramientas fundamentales para mitigar el impacto social de las ejecuciones es el Código de Buenas Prácticas (CBP), implementado en 2012 tras el estallido de la crisis inmobiliaria.

Este protocolo obliga a las entidades financieras adheridas a presentar alternativas antes de proceder con un embargo. Entre ellas se incluyen la reestructuración de la deuda mediante prórrogas, periodos de carencia o reducciones temporales en el interés.

PUBLICIDAD

Cuando estas acciones no bastan, se pueden considerar quitas sobre la deuda pendiente o incluso la dación en pago, por medio de la cual el propietario entrega la vivienda para saldar completamente el préstamo hipotecario. Estas medidas han contribuido a evitar procesos judiciales y a disminuir la cantidad de familias que pierden sus hogares.

¿Es responsable el euríbor?

El aumento de las ejecuciones coincide con un cambio de tendencia en el euríbor, principal índice de referencia para hipotecas con interés variable. Tras varios meses de estabilidad alrededor del 2,2%, el indicador ha retomado una trayectoria ascendente y se acerca nuevamente al 3%.

Sin embargo, los expertos descartan que esta evolución explique por completo el crecimiento en los procesos de ejecución. Laura Martínez estima que el aumento del euríbor “no es tan significativo como para que las cuotas de usuarios con hipoteca variable sufran un incremento tan fuerte que les impida pagar”. De hecho, más del 60% de las hipotecas firmadas son a tipo fijo, lo que mitiga el impacto de subidas en los tipos de interés sobre las hipotecas ya contratadas.

¿Se esperan más desahucios en los próximos meses?

La ejecución hipotecaria representa solo el primer estadio de un proceso que, en ocasiones, puede culminar en el desalojo o desahucio del inmueble. Sin embargo, los datos disponibles no apuntan a un aumento inmediato de estos casos.

Según el Consejo General del Poder Judicial (CGPJ), en 2025 se registraron 25.540 lanzamientos, un 11% menos que el año anterior. Esta tendencia sugiere que muchas situaciones de impago encuentran soluciones antes de la pérdida definitiva del inmueble.

Los especialistas consideran que el incremento en ejecuciones no debe interpretarse como el inicio de una nueva crisis hipotecaria, sino más bien como episodios puntuales de vulnerabilidad financiera en un mercado que sigue creciendo y generando actividad.

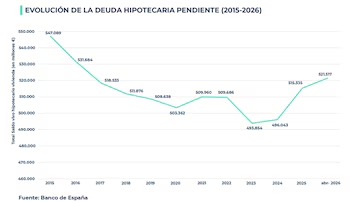

Saldo vivo hipotecario

Frente al aumento de ejecuciones, existe otro indicador que ofrece un panorama mucho más positivo de la situación financiera de los hogares: el saldo vivo hipotecario.

Según los datos más recientes del Banco de España, la deuda pendiente asociada a la compra de vivienda llegó en abril de 2026 a 521.517 millones de euros, el nivel más alto desde 2017. Lejos de interpretarse como un riesgo, los expertos consideran que este incremento refleja una mayor actividad económica y una continua recuperación de la financiación residencial.

La entrada en vigencia de la Ley de Crédito Inmobiliario en 2019 también ha reforzado la protección a los consumidores, aumentado la transparencia en los contratos y elevado los requisitos de solvencia que deben cumplir las entidades financieras.

Como resultado, el mercado hipotecario es más sólido que hace dos décadas. Las familias acceden al crédito con mayores garantías, predominan las hipotecas a tipo fijo y las entidades aplican criterios de concesión más rigurosos.

Por ello, aunque el crecimiento en ejecuciones hipotecarias requiere seguimiento y cuidado, los expertos coinciden en que España está hoy lejos de enfrentar una situación similar a la vivida durante la Gran Recesión. El mercado residencial se encuentra en una fase de expansión y normalización, con indicadores de actividad que mantienen una base sólida a pesar de los signos de alerta registrados en los primeros meses de 2026.