Los precios de las casas nuevas y usadas suben un 14,7% en el último año y el mercado inmobiliario sigue al alza, pero la incertidumbre económica generada por el conflicto en Oriente Medio amenaza con cambiar la tendencia

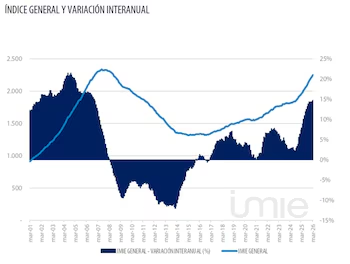

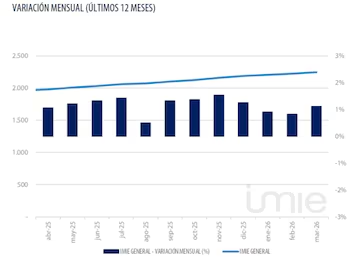

Los precios de la vivienda, tanto nueva como usada, continuaron su ascenso en marzo, registrando un aumento interanual del 14,7%, sumando así dos años consecutivos de crecimiento. En cuanto a la variación mensual, entre febrero y marzo se observó un incremento del 1,1%, influenciado por el alza de la inflación debido al conflicto en Oriente Medio. De acuerdo con el Índice General Tinsa IMIE, la variación interanual para el primer trimestre de 2026 se sitúa en un 14,5%.

Según explica Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin, “en marzo, el incremento en los precios residenciales se ha mantenido en niveles elevados. En términos nominales, se aprecia una ligera aceleración causada por el incremento inflacionario asociado a la guerra en Oriente Medio, mientras que, al eliminar este efecto, el crecimiento en términos reales se suaviza ligeramente”.

Arias destaca que esta moderación leve proviene principalmente de las capitales y grandes ciudades junto con sus áreas metropolitanas y, de forma puntual, del territorio insular.

Tensiones en el inmobiliario

El alza de los precios impulsada por la creciente demanda podría verse afectada por el conflicto en Oriente Medio, que ha introducido elementos de incertidumbre que ya empiezan a influir en los precios y, próximamente, en el costo del dinero, si el Banco Central Europeo decide elevar las tasas de interés para controlar la inflación.

“Si esta situación persiste, podrían generarse tensiones opuestas dentro del sector residencial”, señala Arias. Explica que la incertidumbre económica, una posible ligera reducción del poder adquisitivo de los hogares frente a la inflación y el incremento en el coste de las hipotecas podrían provocar un “cierto enfriamiento en la demanda”.

La reducción del interés por la compra de viviendas por parte de las familias podría compensarse con un aumento en la inversión inmobiliaria, considerada un valor refugio en contextos de inflación, lo que, en opinión de Arias, “podría aportar dinamismo” al mercado.

Las casas de la costa, las que más suben

En relación con los datos de marzo, el segmento que experimentó el mayor incremento de precios fue el de la ‘Costa mediterránea‘, con un aumento mensual del 1,8%, mostrando una evolución levemente más moderada que en el mes anterior al descontar la inflación. Los demás grupos también presentan una desaceleración en su crecimiento real, aunque mantienen el nivel de precios.

La variación interanual en marzo osciló entre el 10,9% y el 20,3% en términos nominales y entre el 7,4% y el 16,5% en términos reales. Todos los grupos reflejaron incrementos interanuales intensos, superiores al 10% nominal. Para el grupo ‘Resto de municipios‘ es la primera vez desde agosto de 2007 que se observa un crecimiento de dos dígitos.

En términos reales, todos los grupos continúan mostrando crecimientos significativos por encima de la inflación interanual. ‘Capitales y grandes ciudades‘ y ‘Áreas metropolitanas‘ mantienen la leve desaceleración identificada el mes anterior. Asimismo, en marzo se registró una ligera desaceleración en los territorios insulares. Por otro lado, ‘Costa mediterránea‘ y ‘Resto de municipios‘ presentan un leve repunte.

La ministra de Vivienda y Agenda Urbana, Isabel Rodríguez, considera una "anomalía" la proliferación de contratos de alquiler temporales de menos de un año y aboga por una regulación más general del mercado para proteger a familias y estudiantes.

Precios un 3,8% inferiores a los de la burbuja

El precio medio de la vivienda nueva y usada en España se encuentra un 3,8% por debajo de los máximos alcanzados en 2007 en términos nominales (sin descontar la inflación). ‘Islas’ es el único grupo que supera esa marca, con un 23% por encima de sus máximos del boom en términos nominales. Sin embargo, descontando la inflación, se mantiene un 14% por debajo de sus máximos.

Los demás grupos incluidos en el IMIE están por debajo de los niveles del ‘boom’ tanto en términos reales como nominales. ‘Capitales y grandes ciudades’ y ‘Áreas metropolitanas’ son los que más se aproximan en términos nominales (-2,3% y -2,8%, respectivamente), aunque esa diferencia supera el 30% si se toma en cuenta la inflación.