Los desequilibrios generados por esta situación se han hecho particularmente evidentes tanto en el aumento de los precios de las viviendas en numerosas regiones del país como en la concentración territorial del desajuste entre la oferta y la demanda

El déficit de vivienda nueva en España ha superado una cifra que ya sobrepasa las 730.000 unidades, según un estudio publicado por CaixaBank Research. Esta escasez se ha originado debido a un crecimiento acelerado en el número de hogares, en contraste con un ritmo claramente insuficiente en la construcción de obra nueva. Los desequilibrios derivados de esta situación se reflejan especialmente en el encarecimiento de los precios de las viviendas en múltiples zonas del país, así como en la concentración territorial del desfase entre oferta y demanda.

Desde 2021, el número de nuevos hogares en España ha superado los 1.207.000, mientras que durante ese mismo periodo se han terminado 474.000 viviendas (incluyendo tanto viviendas libres como protegidas). Esto genera un déficit aproximado de 734.000 viviendas, que afecta a casi todas las provincias, salvo Guipúzcoa, Cáceres y Soria. Esta discrepancia ha sido analizada por CaixaBank, que señala que parte de las viviendas terminadas no han sido destinadas al parque residencial principal, sino que se utilizan como segundas residencias, con fines turísticos o han sido adquiridas por extranjeros no residentes.

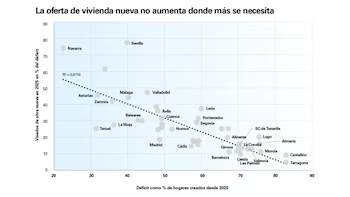

La distribución geográfica de este déficit revela diferencias notables. Madrid, Barcelona, Valencia, Alicante y Murcia reúnen casi la mitad del déficit total del país. El fenómeno impacta principalmente a los grandes mercados residenciales, aunque existen provincias donde, en términos relativos, la carencia es elevada debido a una limitada producción de vivienda nueva más que a un aumento en la formación de hogares. Ejemplos se encuentran en áreas de Galicia y en provincias como Badajoz, Salamanca y Toledo, donde hay una alta carencia relativa de viviendas disponibles en proporción a la creación de hogares desde 2020.

El informe más reciente de la entidad financiera advierte que la vivienda nueva no se construye en las regiones donde la demanda muestra un mayor desajuste frente a la oferta. Esto agrava los desequilibrios existentes y mantiene las tensiones elevadas sobre los precios inmobiliarios. Además, la diferencia entre las viviendas terminadas y el crecimiento de hogares indica que en provincias con déficits más pronunciados, como Tarragona, Castellón y Murcia, los nuevos visados apenas cubren un 10% del déficit. Por el contrario, regiones con menor necesidad, como Sevilla, Navarra y Córdoba, han mostrado mayor dinamismo en la concesión de visados para nuevas promociones.

En esta entrevista, Javier Gil analiza las causas y repercusiones de la crisis de la vivienda en España. Desde el fenómeno del ‘rentismo’ que expulsa a familias para aumentar beneficios, hasta las soluciones posibles que implican reordenar el mercado.

Cómo repercute el déficit en los precios de compra

Los datos del Ministerio de Vivienda indican que para superar el déficit actual sería necesario incrementar la construcción hasta unas 330.000 viviendas anuales durante los próximos cinco años, lo que implica multiplicar casi por cuatro el ritmo actual de finalización de proyectos residenciales. CaixaBank señala que esta necesidad se distribuye de manera muy desigual en el territorio, con especial concentración en aquellas provincias donde el crecimiento del parque inmobiliario no ha acompañado la creación de hogares desde 2020.

Por otro lado, las limitaciones que frenan la respuesta del sector promotor operan en diversos niveles. Entre los factores estructurales más relevantes, según el informe, destaca la escasez de suelo finalista en zonas con mayor presión residencial, junto a la lentitud en la tramitación administrativa urbanística, que puede prolongarse más de diez años. A estos obstáculos se suman el aumento de los costes de construcción, la aplicación de normativas más exigentes, la falta de mano de obra cualificada y las rentabilidades históricamente bajas que reducen el atractivo para los promotores.

A estos factores se añade en la actualidad el problema de la capacidad de la red eléctrica. En febrero de 2026, Red Eléctrica de España presentó un mapa que revela que alrededor del 75% de los puntos de conexión a la red exceden su capacidad o ya están saturados, especialmente en las zonas donde la actividad residencial es más intensa. Este fenómeno limita la concesión de licencias y retrasa el inicio de nuevas promociones inmobiliarias.

Los tres escenarios futuros del mercado inmobiliario

El informe de CaixaBank plantea tres posibles escenarios para los próximos 15 años, todos basados en la previsión de que la producción acumulada alcance cerca de cuatro millones de viviendas, aunque la velocidad y la forma de cubrir la demanda variarían considerablemente según la evolución tanto de la construcción como de la dinámica de creación de nuevos hogares.

En el escenario tendencial, el déficit de vivienda llegaría a un máximo en 2029 con 922.000 viviendas pendientes, y no se corregiría hasta 2037. Esta hipótesis asume un crecimiento gradual de la oferta, con incrementos anuales del 14% al 16% hasta llegar a 200.000 viviendas terminadas en 2031 y aproximarse a 400.000 en 2037, junto con una ligera desaceleración de la demanda agregada de hogares a partir de 2028, situándose en torno a 180.000 nuevos hogares anuales.

El segundo escenario prevé que el sector pueda superar los actuales cuellos de botella y acelerar la producción más de un 20% anual entre 2028 y 2031, alcanzando cerca de 300.000 viviendas terminadas en 2031. Bajo esta dinámica, el desfase alcanzaría su punto máximo en 2028 con unas 900.000 viviendas y sería corregido ya en 2034.

Finalmente, un tercer escenario contempla una disminución pronunciada en la formación de hogares, como consecuencia directa de las dificultades de acceso y la oferta limitada. En este caso, el crecimiento neto de hogares disminuiría progresivamente hasta estabilizarse en 150.000 unidades anuales a partir de 2031. Con una evolución de la oferta similar a la del escenario tendencial, el déficit se corregiría antes, desapareciendo en 2036.