Las compras impulsivas y la ausencia de planificación aumentan los gastos ‘invisibles’ que afectan negativamente la economía de los consumidores

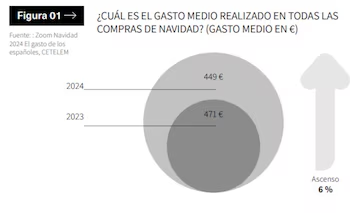

La Navidad incrementa los gastos familiares debido a la llegada de Papá Noel y los Reyes Magos, menús más costosos que en otras épocas y desplazamientos, sumándose también las compras impulsivas. Esta conjunción genera una situación complicada que afecta la economía de muchos consumidores. Así, entre el Black Friday, la Navidad y las rebajas de enero, los españoles destinarán en promedio 969 euros por persona, lo que representa una disminución del 1,6% en comparación con 2024, según un informe realizado por KPMG y Appinio España.

En este contexto, surge anualmente la cuestión de si es posible ahorrar sin renunciar a disfrutar las fiestas, regalos y compras, y de qué manera hacerlo. La respuesta de los expertos no se limita únicamente a reducir gastos, sino también a planificar y ser conscientes del modo en que se utiliza el dinero, especialmente durante una época en la que el aumento del consumo se normaliza y recibe justificación social.

Elisabet Ruiz Dotras, profesora de los Estudios de Economía y Empresa en la Universitat Oberta de Catalunya (UOC) y especialista en finanzas personales y digitales, señala que el principal problema frente a tantos gastos no es únicamente la inflación: “Lo que realmente desequilibra a muchas familias en Navidad es llegar a diciembre sin presupuesto ni planificación, desconocer qué se desea comprar ni cuánto se puede gastar”.

Esta falta de previsión convierte los gastos navideños en un riesgo estructural y, sin una hoja de ruta previa, las compras se suman a unas finanzas ya tensas, lo que puede acarrear endeudamiento. Para prevenirlo, Ruiz Dotras enfatiza la importancia de identificar y controlar los denominados gastos invisibles: hormiga, vampiro y fantasma, que son pequeñas fugas de dinero que pasan desapercibidas a lo largo del año y que se intensifican en Navidad.

Tres tipos de gastos ‘silenciosos’

Los gastos hormiga son pequeños desembolsos diarios que se integran en la rutina cotidiana. Esto incluye desde dejar la televisión en modo ‘stand by’ constantemente, hasta suscripciones de uno o dos euros mensuales o micropagos digitales prácticamente imperceptibles. Individualmente parecen insignificantes, pero acumulados mes tras mes representan una suma considerable.

Otra categoría de gastos invisibles con montos más elevados son los gastos vampiro. Estos se encuentran dentro de los costos fijos y consumen recursos de manera continua. Incluyen pagos relacionados con plataformas de contenido audiovisual, aplicaciones, servicios no utilizados o membresías que se renuevan automáticamente.

Ruiz Dotras advierte que “aunque parezcan solo 10 euros mensuales, al año son 120 euros, y si añadimos otra plataforma, una aplicación más y otro servicio, podemos terminar pagando 50 euros al mes o más por cosas innecesarias”. Un caso similar se da con el gimnasio si no se aprovecha, ya que “si es para la salud y el presupuesto lo permite, no lo ubicaría en la misma categoría”, aclara la experta.

La tercera categoría corresponde a los gastos fantasma, que comprenden aquellos que el consumidor no controla del todo y aparecen de manera inesperada. Son servicios contratados que se olvidan, comisiones bancarias no revisadas o cargos antiguos que resurgen en la cuenta. “A veces no es un gasto mensual, es puntual, pero al revisar las cuentas, uno piensa: ya no recordaba haberme dado de alta aquí”, comenta la profesora de la UOC.

Gastos invisibles que se extienden durante todo el año

Los gastos hormiga, vampiro y fantasma no se limitan a la Navidad, sino que ocurren durante todo el año y afectan silenciosamente las finanzas de los consumidores, pues “todos conocen sus ingresos, pero muy pocos saben en realidad cómo gastan su dinero”, destaca Ruiz Dotras.

Las repercusiones de estos gastos en el presupuesto son aún más serias en hogares que tienen dificultades para llegar a fin de mes o que no logran ahorrar periódicamente. “Quienes pueden ahorrar un 20% mensual se permiten gastar un poco más en Navidad. El problema reside en las familias que viven al día, llegan justas a fin de mes y no cuentan con capacidad de ahorro”, alerta la especialista.

Entrevistas a los visitantes de Cortilandia, en Madrid.

El presupuesto 50-30-20 como base inicial

Con el fin de reducir estos gastos, Dotras recomienda “no comenzar diciembre sin tener claros los números” y planificar las compras. El primer paso implica descargar los movimientos bancarios y examinar en qué se ha gastado el dinero, cuánto se asigna a gastos básicos como luz, agua, gas y vivienda, cuánto se destina a alimentación y cuáles otros desembolsos son verdaderamente imprescindibles, como la educación de los hijos.

Tras este análisis, sugiere dividir los gastos en tres grandes categorías: gastos esenciales, ocio y gastos personales, y ahorro. Los gastos esenciales comprenden vivienda, suministros, alimentación, educación y transporte. El ocio y los gastos personales engloban desde ropa y cuidado personal hasta gimnasio, salidas y caprichos. Mientras, el ahorro debe ser una partida fija y planificada.

Como guía, Ruiz Dotras utiliza la conocida regla del 50-30-20, que indica que aproximadamente el 50% del ingreso mensual debe destinarse a cubrir gastos esenciales, un 30% para ocio y gastos personales y un 20% para ahorro. Sin embargo, admite que en la práctica los gastos esenciales frecuentemente superan ese límite y alcanzan hasta un 60%.

“En ese caso, quizá el ocio y los gastos personales no alcancen el 30% y deban ajustarse al 25%, para poder reservar al menos un 15% para ahorro”, señala Dotras. Recomienda prestar especial atención al bloque de ocio y gastos personales, puesto que es ahí donde suelen esconderse los gastos hormiga, vampiro y fantasma.

Encuesta a los ciudadanos sobre varios hábitos con la Lotería de Navidad

Financiar la Navidad puede resultar muy costoso

Una tentación para quienes no disponen de dinero suficiente para afrontar los gastos extra navideños es financiarlos con créditos o pagos a plazos, lo que puede transformarse en un problema si estas opciones se usan sin una planificación adecuada, advierte Ruiz Dotras: “Los pagos a plazos pueden ser útiles siempre que su costo sea bajo y exista un plan claro para devolverlos”.

El inconveniente, según su opinión, es solicitar un crédito tras otro porque “ya no se llega a fin de mes”. Considera que, si alguien puede pagar una compra a crédito, también podría haber ahorrado ese dinero previamente y realizarla después sin recurrir a préstamos, evitando el pago de intereses.

Para ella, pedir un préstamo solo está justificado ante una emergencia real, como reparaciones imprevistas o accidentes, y cuando no se dispone de liquidez. Insiste en que los consumidores deben intentar contar con un fondo de emergencia al que aportar desde el inicio de su vida laboral para afrontar estas situaciones sin alterar el presupuesto mensual.

También reconoce que solicitar préstamos resulta válido cuando se trata de la compra de bienes costosos como una vivienda, siempre y cuando se ajuste a la capacidad económica del individuo.

De la cultura del gasto a la cultura del ahorro

Ruiz Dotras enfatiza la necesidad de que los consumidores comprendan que deben priorizar el ahorro antes de gastar. “Actualmente, la mayoría gasta primero y, si queda algo, ahorra”. En esta dinámica, existe el riesgo de que las generaciones futuras se conviertan en generaciones endeudadas, asemejándose cada vez más a la sociedad estadounidense, advierte.

Relaciona esta tendencia con la inmediatez, el papel de las redes sociales y la facilidad para obtener financiamiento. “Hoy día es posible financiar casi cualquier compra. En Estados Unidos incluso se puede financiar una hamburguesa de un dólar. Si alguien necesita financiar eso, no solo tiene un problema económico, sino también un problema de consumo desmedido”, concluye.