El día de vencimiento de las facturas suele ser un momento de tensión para muchas familias, especialmente cuando el presupuesto está ajustado. Ante la presión de mantener las cuentas básicas al día, la opción de pagar solo el mínimo de la tarjeta de crédito aparece como una salida inmediata. Sin embargo, esta decisión esconde trampas severas que convierten las deudas en bolas de nieve, comprometiendo tu salud financiera por largos períodos.

¿Cómo los intereses rotatorios desangran tu presupuesto?

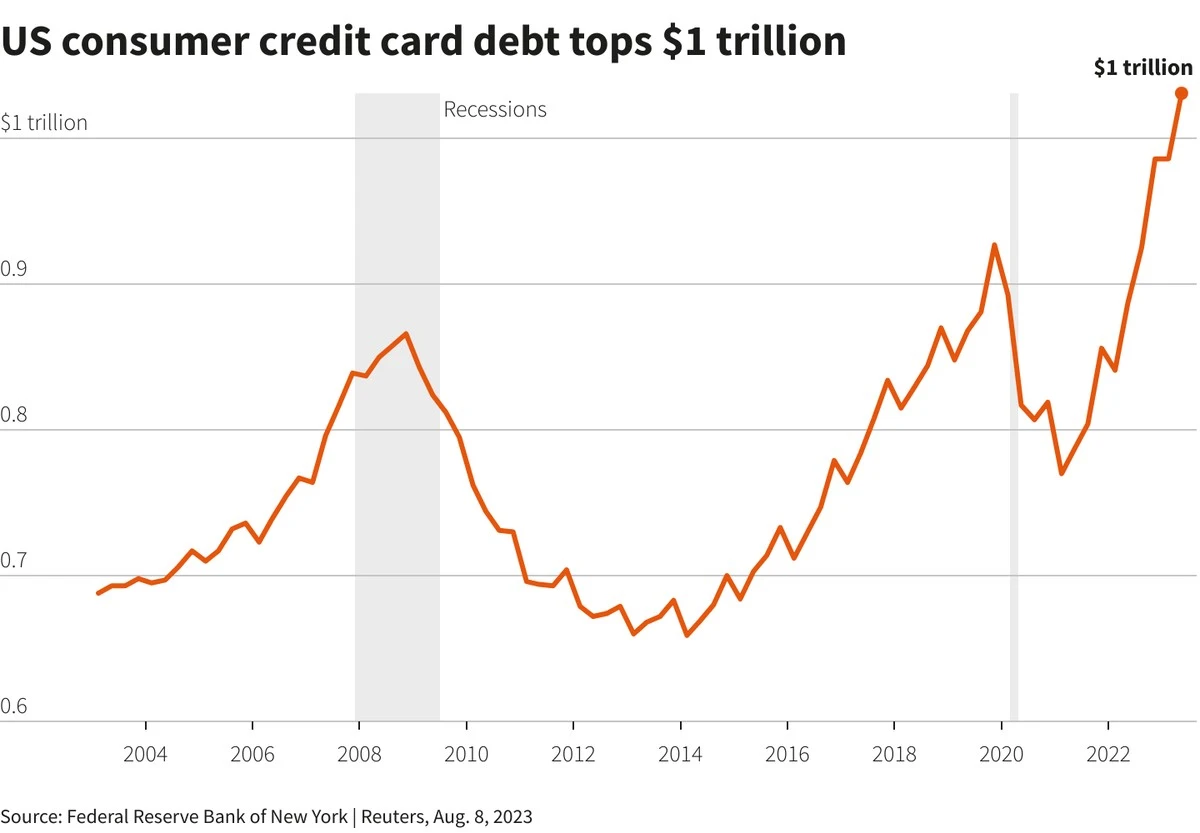

Cuando decides saldar solo una fracción de tu cuenta, el saldo restante entra automáticamente en una modalidad de crédito extremadamente costosa. Este mecanismo financiero aplica tasas que, en muchos países, están entre las más elevadas del mercado, haciendo que la deuda crezca exponencialmente con cada ciclo de facturación.

El peso de estos cargos consume una parte significativa del dinero que debería destinarse a necesidades esenciales del hogar, como alimentación, salud o educación. Sin una planificación rigurosa, el monto acumulado se convierte en una carga insoportable, impidiéndote realizar nuevos planes o mantener la tranquilidad en tu día a día.

Las consecuencias reales de pagar el mínimo

La decisión de postergar el pago integral genera una falsa sensación de alivio momentáneo. En realidad, solo pospone un problema que retornará mucho mayor. Al usar esta alternativa, tu límite de crédito se ve comprometido por el saldo deudor y los intereses, reduciendo drásticamente tu capacidad de compra para emergencias reales.

Además del perjuicio financiero directo, esta práctica puede afectar tu historial crediticio. Es fundamental comprender que el pago parcial o el refinanciamiento de deuda deben ser un último recurso, no una estrategia recurrente para mantener un estilo de vida o un consumo desenfrenado.

¿Cómo afecta tu puntaje de crédito a tu futuro?

Tu puntaje de crédito es un reflejo directo de tu comportamiento de pago y tu organización con los compromisos financieros. Mantener las facturas al día y evitar el uso excesivo de los intereses rotatorios son actitudes que construyen una imagen positiva ante las instituciones financieras, facilitando el acceso a mejores condiciones en momentos de necesidad real.

Tener una buena reputación financiera trae beneficios prácticos que van más allá de simplemente disponer de un límite alto en tu tarjeta. Para asegurarte de que las puertas del crédito de calidad permanezcan abiertas para ti, considera estos puntos:

- Acceso más fácil a préstamos con tasas de interés reducidas y plazos extendidos.

- Mejores condiciones al solicitar un financiamiento para vivienda o vehículo.

- Mayor poder de negociación con proveedores para la reducción de tarifas anuales.

La educación financiera: la llave para tu equilibrio doméstico

Invertir tiempo en aprender sobre gestión de recursos te permite establecer prioridades claras y evitar gastos superfluos que comprometen el pago de tus deudas. Para implementar un cambio real en tus finanzas, sigue estas prácticas fundamentales con disciplina:

- Anota cada gasto diario para identificar dónde se está desperdiciando tu dinero.

- Crea una reserva de emergencia para evitar recurrir al crédito ante imprevistos.

- Renegocia deudas antiguas antes de que los intereses hagan imposible su pago.

Comprender cómo opera el sistema financiero es el primer paso para asumir el control total de tu dinero. La falta de conocimiento técnico sobre términos como intereses y plazos es lo que a menudo lleva a tomar decisiones precipitadas, agravando situaciones de crisis que podrían haberse evitado.

¿Estás atrapado en la trampa del pago mínimo? Comparte tu experiencia en los comentarios. ¡Tu historia podría ayudar a otros!