El sueño de estrenar coche puede convertirse en una pesadilla financiera si no calculas bien el coste total. Lo que parece una cuota manejable hoy, mañana puede significar haber pagado dos coches y regalado uno al banco sin darte cuenta. Descubre cómo evitar esta trampa que ahoga tus finanzas durante años.

La ilusión de la cuota baja: el truco de los intereses

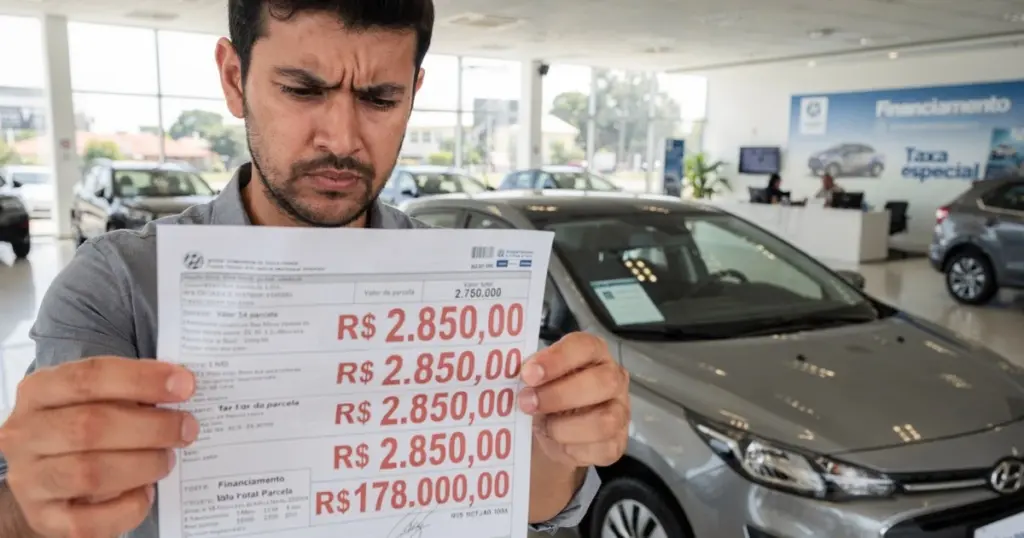

Cómo los intereses compuestos duplican el valor de tu coche

El verdadero ladrón de tu dinero no es el concesionario, sino el interés compuesto. Cada vez que eliges plazos más largos para que la cuota mensual sea menor, estás disparando el coste final del vehículo. Un coche que vale 20.000 € puede terminar costándote 40.000 € o más al financiarlo a muchos años.

Recuerda: la cuota que pagas es solo una parte de la historia. Los intereses, las tasas administrativas y los seguros obligatorios inflan el precio real mucho más de lo que imaginas.

Tu coche pierde valor mientras tú pagas

La dura realidad del saldo deudor frente al valor de mercado

Mientras te afanas pagando las cuotas, tu coche se deprecia a pasos agigantados. Nada más salir del concesionario, pierde un porcentaje importante de su valor. Esto crea una situación peligrosa: el dinero que debes al banco puede ser mayor que lo que vale realmente el coche.

Además, mientras no hayas pagado la última cuota, el coche está legalmente a nombre del banco (alienación fiduciaria). Esto complica enormemente su venta si surge una emergencia.

Los gastos ocultos que te olvidas de sumar

Más allá de la cuota: los costes de ser propietario de un coche

Ser dueño de un coche implica una serie de gastos que van más allá de la financiación y que impactan directamente en tu presupuesto general. No atender estos costes puede dificultar que amortices otras deudas o ahorres.

- El Impuesto de Circulación (ITV) anual, cuya cuantía varía según el valor del vehículo.

- El seguro automovilístico, indispensable para protegerte contra robos y accidentes, y que suele ser costoso.

- Los gastos de mantenimiento preventivo y revisiones programadas, esenciales para el buen funcionamiento.

- El consumo de combustible y la inevitable necesidad de cambiar neumáticos o piezas desgastadas.

Cómo resistir la presión emocional en el concesionario

Estrategias para no caer en la trampa del vendedor

Los vendedores están entrenados para jugar con tus emociones y tu deseo de tener el coche nuevo. Suelen centrarse en la cuota mensual para hacerte olvidar el coste total y a menudo crean una falsa sensación de urgencia para que no pienses con claridad.

Para tomar una decisión inteligente y proteger tu salud financiera:

- Exige siempre el Coste Efectivo Total (CET) antes de firmar nada.

- Considera reunir más dinero para una entrada mayor y reducir la cantidad a financiar.

- Compara ofertas de diversas entidades financieras, no solo del concesionario.

- Piensa en comprar un coche seminuevo para evitar la depreciación inicial más fuerte.

¿Hay una alternativa real al crédito largo?

La forma más segura de evitar pagar intereses desorbitados y proteger tu patrimonio es planificar la compra al contado o elegir plazos de financiación mucho más cortos. La paciencia de ahorrar e invertir el dinero que gastarías en cuotas puede hacer que ese dinero trabaje para ti.

Al cambiar el chip de comprador impulsivo a inversor consciente, tomas el control de tus finanzas. Así, tu coche será una herramienta útil y no un lastre que te impida alcanzar la libertad financiera.

¿Alguna vez te has visto inmerso en una financiación así? ¡Comparte tu experiencia en los comentarios!