Tanto Reino Unido como Irlanda cuentan con esta herramienta, que permite generar una caja de ahorros con aportes de los trabajadores y los empresarios que complementan las jubilaciones tradicionales

El sistema de pensiones en España atraviesa un periodo de incertidumbre. El envejecimiento de la población y la disminución de personas en edad laboral representan un desafío considerable para los subsidios jubilatorios, no solo a nivel nacional, sino también en toda Europa. Para abordar este desafío de forma anticipada, la Comisión Europea propuso este jueves la creación de un sistema de pensiones complementarias que garantice ingresos suficientes para la jubilación y reduzca la carga sobre los sistemas públicos.

En detalle, la Comisión sugirió la creación de un plan de pensiones privado dentro del ámbito empresarial, conocido como “auto-enrolment” (autoafiliación). Esta modalidad implica la inscripción automática de trabajadores en planes complementarios, aunque se ofrece la posibilidad de optar voluntariamente por la exclusión. Actualmente, la participación en pensiones complementarias en la Unión Europea es limitada. Solo un 20% de los europeos forma parte de un plan ocupacional y apenas un 18% posee un plan de pensión personal.

Desde la perspectiva de la Comisión, la baja participación afecta especialmente a jóvenes, mujeres, autónomos y trabajadores a tiempo parcial con ingresos bajos. Esto se atribuye a la escasez de información y a un bajo nivel de alfabetización financiera, además de la tendencia a posponer la decisión de ahorrar para la jubilación.

En cuanto al funcionamiento, la Comisión aclaró que se trata de una inscripción automática al momento de firmar un contrato laboral, con la opción de que el empleado decida retirarse del plan si lo desea. Para que esta iniciativa sea efectiva, se requiere que el sistema contemple contribuciones accesibles, comisiones bajas, administraciones eficientes y salidas flexibles. Aunque esta práctica no es común en muchos países de la Unión, existen ejemplos exitosos en estados próximos.

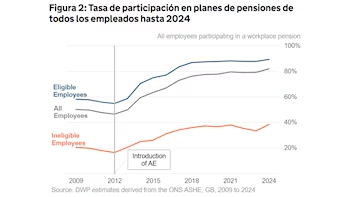

Nueve de cada diez británicos tiene un plan de pensiones privado

Esta iniciativa se instauró en Reino Unido en 2012 y, según las cifras más recientes (2024), nueve de cada diez empleados elegibles —mayores de 22 años y con ingresos superiores a 11.360 euros anuales— cuentan con un plan de pensiones empresarial, es decir, 21,7 millones de trabajadores, lo que representa un incremento del 1% respecto a 2023. Además, la tasa general de participación en planes de pensiones de empresa, incluyendo a empleados no elegibles, se mantiene en torno al 82%, con 23,3 millones de ahorradores.

El éxito de esta medida en Gran Bretaña se explica por el aumento en el número de empleados que cumplen los requisitos para acceder al plan de pensiones empresarial, ya que el límite de ingresos se ha mantenido estable y los cambios en la Encuesta Anual de Horas y Salarios, realizados por la Oficina Nacional de Estadística, reflejan una mayor cantidad de personas con ingresos elevados, quienes son más propensos a ahorrar en un plan de pensiones corporativo.

Los datos oficiales del gobierno británico indican que en 2024 los ahorros anuales en pensiones laborales para los participantes elegibles alcanzaron los 170.057 millones de euros. En cuanto a las contribuciones, los empleados aportaron el 27% del total, los empleadores el 62%, y el 11% restante correspondió a desgravaciones fiscales sobre las aportaciones de los trabajadores.

Estudios demuestran que esto sucede debido a que la esperanza de vida aumenta

El ejemplo de autoafiliación de Irlanda

El sistema de autoafiliación también fue implementado en Irlanda, donde cerca de siete de cada diez empleados cuentan con una pensión ocupacional de contribución definida (69%) en 2024, lo que supone un aumento del 3% respecto al año anterior. En contraste, las pensiones de prestación definida —la modalidad tradicional— disminuyeron a poco más del 26% de las pensiones laborales vigentes, representando un 4% menos que en 2023.

En Irlanda, las pensiones de contribución definida, que son los planes privados de pensión, se financian con aportes mensuales de los trabajadores y los empleadores, que se acumulan en un fondo cuyo rendimiento es determinante para la pensión final. Por otro lado, las pensiones de prestación definida garantizan una renta fija basada en el salario y años de servicio y no dependen del resultado de las inversiones. Esta segunda opción es cada vez menos frecuente debido al mayor coste que implica para las empresas.