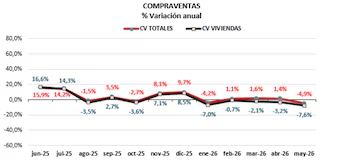

Las operaciones de compraventa caen un 7,6% en mayo, sumando cinco meses consecutivos de descenso, mientras que las hipotecas evidencian los primeros signos de desaceleración tras casi dos años de crecimiento

El mercado inmobiliario empieza a perder fuerza después de periodos prolongados de intensa actividad. La compraventa de viviendas mostró en mayo su quinto descenso interanual seguido, indicativo de que el aumento en los precios de los pisos, la reducción de la rentabilidad y el agotamiento parcial de la demanda están enfriando las operaciones. Asimismo, el crédito hipotecario comienza a desacelerarse tras más de dos años de crecimiento, aunque con menor fuerza.

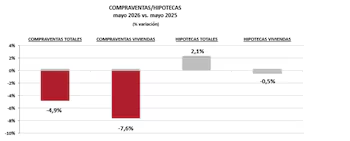

En mayo se registraron más de 119.000 compraventas de inmuebles, lo que representa una disminución del 4,9% respecto al mismo mes del año anterior, según cifras del Colegio de Registradores. De ese total, algo más de 61.000 correspondió a viviendas, lo que implica una reducción del 7,6% frente a mayo de 2025.

PUBLICIDAD

Esta caída confirma el cambio de tendencia que comenzó a manifestarse a principios de año. Tras un largo ciclo de crecimiento, el mercado residencial acumula ya cinco meses consecutivos de descenso en la compraventa de viviendas.

La evolución del mercado ha sido desigual a nivel territorial. Andalucía volvió a destacar como la gran excepción en el panorama nacional, siendo la única comunidad autónoma que registró un aumento del 4,3% en las compraventas de vivienda, superando las 11.500 operaciones. Las caídas más pronunciadas se dieron en Melilla (-31%), Cantabria (-26,2%) y Baleares.

PUBLICIDAD

Dentro de este contexto, María Matos, portavoz de Fotocasa, señala que “el ritmo de crecimiento de las operaciones comienza a estabilizarse tras los picos alcanzados en 2025”. Añade que “el mercado está en un proceso de normalización luego de máximos, donde el volumen de operaciones continuará siendo elevado, aunque con un crecimiento más moderado. Este comportamiento es habitual tras periodos muy activos, y el sector empieza a anticipar un escenario con menor relajación monetaria, sin que ello haya impactado significativamente en las operaciones hasta ahora”.

Las hipotecas registran desaceleración

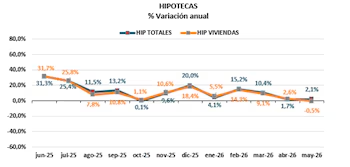

Mientras las compraventas disminuyen, la financiación bancaria vinculada a viviendas también pierde fuerza, mostrando ya los primeros indicios de desaceleración. Las entidades financieras formalizaron alrededor de 42.200 hipotecas en mayo para la compra de viviendas, un 0,5% menos que en el mismo mes de 2025, según datos de los Registradores. Aunque esta bajada es leve, representa la primera caída tras 23 meses consecutivos al alza.

PUBLICIDAD

Los registradores estiman que la evolución del crédito sigue siendo más favorable que la de las compraventas. Actualmente, las hipotecas sobre vivienda constituyen ya el 74% de las operaciones de compraventa, porcentaje que se mantiene por encima del 70% durante cinco meses seguidos. Por comunidades autónomas, Andalucía registró la mayor cifra en contratación de hipotecas, con 7.900, seguida por Cataluña, Madrid y la Comunidad Valenciana.

La caída en los préstamos hipotecarios apunta a un cambio de tendencia impulsado por mayores exigencias financieras, el repunte del euríbor—que cerró junio en un 2,798%—, el incremento progresivo en el costo de las hipotecas a tipo fijo y el debate sobre una posible restricción del crédito hipotecario por parte del Banco de España.

PUBLICIDAD

Según Ferran Font, director de estudios de pisos.com, “el mercado hipotecario mantiene una evolución positiva, aunque los datos indican una desaceleración progresiva. El crecimiento interanual de las hipotecas se está moderando y comienza a converger con la evolución negativa de las compraventas de vivienda”.

Font subraya que, tras el ciclo de rebajas en las tasas iniciado por el Banco Central Europeo, “el impulso generado por la mejora en las condiciones de financiación comienza a agotarse y con la mayor cautela del supervisor, es previsible que las hipotecas entren en una etapa más estable”.

PUBLICIDAD

Precios en aumento y sin techo a la vista

Uno de los frenos para las compraventas y la firma de hipotecas es el precio de la vivienda, que continúa aumentando, aunque a un ritmo más lento. Al cierre del segundo trimestre, el coste promedio del metro cuadrado alcanzó los 2.041 euros, lo que representa un incremento interanual superior al 12%, pero un aumento más contenido del 1,4% respecto al trimestre anterior, según datos de Gesvalt Tasaciones.

En este escenario, adquirir una vivienda estándar de 90 metros cuadrados requiere una inversión media de 183.690 euros, frente a los 163.440 euros de una vivienda con características similares en el mismo periodo en 2025. Esto significa que comprar una vivienda cuesta actualmente 20.250 euros más que hace un año.

PUBLICIDAD

El alza de precios reduce la rentabilidad

Una consecuencia directa del aumento del precio de la vivienda es la reducción de su rentabilidad bruta para quienes la adquieren con la intención de alquilarla. Esta rentabilidad bajó al 6,5% en el segundo trimestre de 2026, frente al 7,2% registrado en igual periodo del año anterior, según un estudio realizado por idealista.

Por capitales, Jaén encabeza la lista con una rentabilidad del 7,4%, seguida de Murcia (7,3%) y Zamora (7,2%). En contraste, San Sebastián es la ciudad con retornos más bajos, alcanzando solo el 3,4%.

PUBLICIDAD

Santiago Carbó, catedrático del Departamento de Economía en CUNEF Universidad, afirma que el precio de la vivienda y del alquiler continuará aumentando este año, salvo que España experimente una crisis económica originada por la guerra en Oriente Medio.

Un mercado que pierde vigor

La dinámica observada en los primeros meses del año muestra un mercado de vivienda que ha dejado atrás el fuerte crecimiento postpandemia. Según el Colegio de Registradores, desde enero de 2026 la actividad muestra mayor estabilidad, aunque predominan las tasas negativas en las compraventas.

De cara a la segunda mitad del año, Ferran Font considera que “la oferta insuficiente de viviendas seguirá presionando al alza los precios y limitando el acceso al mercado, lo que probablemente mantendrá contenida la actividad tanto en compraventas como en la concesión de nuevas hipotecas durante los próximos meses”.

PUBLICIDAD