Un estudio del Instituto BBVA de Pensiones y Longevidad propone implementar la afiliación automática a planes de empleo, una estrategia que ha elevado la cobertura hasta el 90% en otros países y que podría incentivar el ahorro, la inversión y el crecimiento económico en España

La dificultad para asegurar pensiones adecuadas en una sociedad con población cada vez más envejecida ha reabierto la discusión sobre el papel que debe tener el ahorro complementario en España. Aunque el sistema público de pensiones sigue siendo el pilar fundamental de la protección social, varios expertos han defendido durante años la necesidad de fortalecer los mecanismos de previsión privada vinculados al empleo. En este marco, el llamado autoenrolment —la incorporación automática de empleados a planes de pensiones de empresa— vuelve a cobrar protagonismo.

El grupo de especialistas del Instituto BBVA de Pensiones y Longevidad afirma que este sistema, ya implantado en varios países europeos y anglosajones, podría ser una de las herramientas más efectivas para incrementar el ahorro destinado a la jubilación. Así se refleja en su informe Pensiones basadas en el ‘autoenrolment’. Principios y mejores prácticas internacionales que España podría seguir, donde analizan los resultados obtenidos en otros países y proponen las bases para una posible adaptación en el sistema español.

PUBLICIDAD

El informe, elaborado por José A. Herce, Mercedes Ayuso y Jorge Bravo, con la colaboración de Edward Palmer, Rafael Doménech, Luis Vadillo y Juan Manuel Mier, parte de una realidad conocida: España presenta un desarrollo muy limitado en pensiones complementarias en comparación con otras economías europeas, a pesar de los distintos intentos para fomentar este tipo de ahorro.

Del “apuntarse” al “salirse”

La diferencia principal del sistema de afiliación automática respecto al método tradicional radica en el inicio del proceso. En lugar de que el empleado solicite su incorporación a un plan de pensiones de empresa, la empresa lo inscribe automáticamente al comenzar la relación laboral. El trabajador dispone de la opción voluntaria de abandonar el plan dentro del plazo establecido si no desea participar.

PUBLICIDAD

Aunque parezca un cambio menor desde el punto de vista jurídico, los expertos sostienen que esta modalidad altera significativamente el comportamiento de los trabajadores. Este enfoque se basa en los principios de la economía del comportamiento, disciplina que ha demostrado cómo las decisiones individuales se ven influenciadas por factores como la inercia o la tendencia a mantener la opción predeterminada.

En la práctica, la afiliación automática convierte el ahorro para la jubilación en la opción predeterminada, sin afectar la libertad de elección. La experiencia internacional revela que la mayoría de los empleados conserva su participación tras ser inscritos, aumentando notablemente la cobertura de los planes de pensiones de empresa.

PUBLICIDAD

La experiencia internacional

El ejemplo más referenciado es el de Reino Unido, donde el sistema se implementó en 2012. Desde entonces, la cobertura de los planes de pensiones de empleo ha aumentado desde cerca del 47% de los trabajadores hasta situarse alrededor del 90%, según el informe. Los fondos acumulados han superado los 115.000 millones de libras esterlinas.

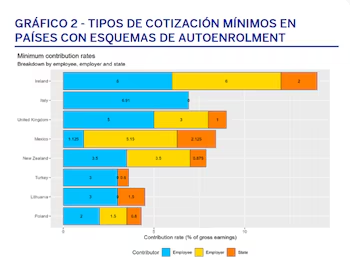

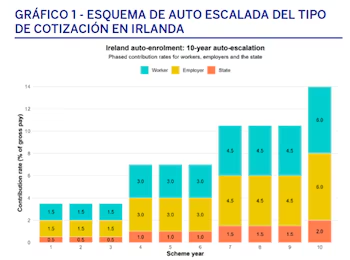

Otros países como Irlanda, Nueva Zelanda, Italia, Polonia, Turquía y Lituania también han desarrollado sistemas de afiliación automática adaptados a sus mercados laborales. A pesar de las diferencias en niveles de contribución, incentivos fiscales y gestión de los fondos, todos coinciden en facilitar el ahorro sin requerir una acción activa del trabajador.

PUBLICIDAD

Para los autores del estudio, estos ejemplos evidencian que el diseño institucional puede ser tan decisivo como los incentivos económicos para fomentar el ahorro orientado al largo plazo.

El retraso español

El estudio señala que el sistema español de previsión complementaria sigue teniendo una escala reducida. El patrimonio acumulado en planes de empleo y planes individuales alcanza apenas el 23,5% del producto interior bruto, una cifra considerablemente inferior a la de otros países europeos donde este tipo de instrumentos llevan décadas desarrollándose.

PUBLICIDAD

Los expertos también advierten que las aportaciones netas permanecen negativas y que el capital medio acumulado por los trabajadores es insuficiente para proporcionar un complemento relevante a la pensión pública. En numerosas ocasiones, señalan, las rentas adicionales apenas alcanzarían algunas decenas de euros al mes.

A su juicio, las campañas de educación financiera realizadas en los últimos años no han cambiado sustancialmente los hábitos de ahorro de la población, lo que obliga a explorar otros mecanismos.

PUBLICIDAD

Un debate también jurídico

La posible implementación del ‘autoenrolment’ ha generado además un debate sobre su compatibilidad constitucional. Algunas interpretaciones consideran que la obligación de inscribir automáticamente a los trabajadores podría contradecir el artículo 41 de la Constitución, que establece que las prestaciones complementarias serán voluntarias.

El informe rechaza esa interpretación. Sus autores sostienen que la libertad individual se mantiene intacta porque cualquier trabajador puede renunciar voluntariamente al plan tras haber sido inscrito.

PUBLICIDAD

Además, recuerdan que el ordenamiento jurídico ya contempla mecanismos de protección social complementaria acordados mediante negociación colectiva y consideran que una interpretación amplia de la Constitución permitiría incorporar este instrumento. En este sentido, concluyen que la afiliación automática sería compatible tanto con la Constitución española como con la regulación de la Unión Europea.

Enrique Devesa, investigador del Instituto Valenciano de Investigaciones Económicas (IVIE): detalla las medidas que podrían adoptarse para reducir el gasto en pensiones y garantizar la sostenibilidad del sistema público.

La hoja de ruta

Más allá del análisis comparativo, el informe incluye varias recomendaciones para facilitar una eventual implantación del sistema en España. Entre ellas se encuentra el diseño de un calendario de aplicación progresiva, la definición de una contribución mínima compartida por trabajadores y empresas, reforzada con incentivos públicos, y la creación de fondos de inversión predeterminados con estrategias adaptadas al ciclo vital de los participantes.

PUBLICIDAD

Los expertos también consideran esencial garantizar la portabilidad de los derechos cuando el trabajador cambie de empresa, mejorar la transparencia informativa, fortalecer la educación financiera y establecer mecanismos para reducir la brecha de género en las pensiones, evitando que ciertos colectivos queden excluidos del sistema.

Además, plantean revisar las modalidades de cobro de las prestaciones para ofrecer opciones que combinen liquidez y protección frente a riesgos como la longevidad o la dependencia.

El estudio concluye que el desarrollo de un sistema de afiliación automática no busca reemplazar al sistema público de pensiones, sino complementar sus prestaciones mediante un aumento del ahorro privado vinculado al empleo.

En un contexto marcado por el envejecimiento demográfico y el crecimiento del gasto en pensiones, los autores consideran que la experiencia internacional ofrece un referente que España debería analizar con mayor detalle antes de emprender las próximas reformas del sistema.