Los prestatarios con hipotecas a tipo variable y revisiones anuales o semestrales experimentarán un aumento en sus pagos, mientras la banca continúa incrementando el coste de las nuevas hipotecas, sobre todo las de tipo fijo

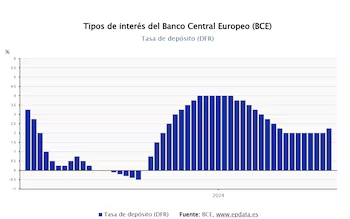

El euríbor, índice que preocupa a quienes tienen hipotecas a interés variable, finalizará junio en el 2,80%, un porcentaje muy similar al registrado al cierre de mayo. Esta cifra confirma una etapa de estabilización tras las fuertes subidas del indicador durante marzo, abril y mayo, y luego de que el Banco Central Europeo (BCE) decidiera incrementar los tipos de interés en junio en 25 puntos básicos, fijando el precio del dinero en el 2,25%.

La intención del Banco Central Europeo al elevar los tipos fue frenar el aumento de la inflación, que en mayo se situó en el 3,2% y se estima que alcance una media del 3% durante 2026, claramente por encima de la meta del 2%. Desde ahora, y según lo anunciado, mantendrá una política monetaria basada en los datos, decidiendo en cada reunión sin comprometerse de antemano a una senda fija para los tipos.

PUBLICIDAD

Miquel Riera, especialista en hipotecas de HelpMyCash, atribuye la estabilización del euríbor en junio a que los mercados ya habían anticipado hasta dos incrementos de tipos este año y a los intentos de Estados Unidos e Irán por lograr un acuerdo de paz: “El euríbor suele adelantarse a las decisiones del BCE. Cuando se espera un aumento de tipos, el índice suele subir en los meses previos, y si se prevé una bajada, tiende a descender antes del ajuste.”

Del mismo modo, Laura Martínez, portavoz de iAhorro, afirma que “el euríbor había anticipado en los meses anteriores lo que sucedería, pues el BCE ya lo había adelantado en semanas recientes”.

PUBLICIDAD

Aunque el índice se ha mantenido estable este mes, aquellos con hipotecas variables que revisen en julio las cuotas basándose en el dato de junio verán incrementos, ya sea que la revisión sea anual o semestral. Esto se explica porque el dato de junio actual supera al del mismo mes del año pasado, que cerró en 2,081%, y también es superior al de hace seis meses, cuando noviembre terminó en 2,267%.

Según cálculos de HelpMyCash para una hipoteca promedio de 150.000 euros a 25 años con un tipo de euríbor más 1%, las cuotas aumentarán de 718 a 775 euros mensuales en actualizaciones anuales, lo que se traduce en 58 euros adicionales cada mes y cerca de 700 euros más al año. Con actualizaciones semestrales, las mensualidades pasarán de 732 a 775 euros; es decir, 43 euros más al mes y un aumento cercano a 260 euros cada seis meses.

PUBLICIDAD

Desde el comparador se señala que estas cantidades pueden variar conforme a las condiciones particulares de cada hipoteca revisada: su importe y plazo pendientes, el diferencial añadido al índice para fijar el interés y el tiempo transcurrido desde la firma del contrato.

Un segundo semestre condicionado por Oriente Medio y la inflación

En relación con la trayectoria del euríbor en la segunda parte del año, su comportamiento dependerá de si Estados Unidos e Irán alcanzan un acuerdo de cese al fuego duradero o si el conflicto continúa. En caso de paz, la inflación en la eurozona podría disminuir hasta acercarse al objetivo del 2%, lo que llevaría al BCE a detener el incremento de tipos y mantenerlos en el 2,25%, estabilizando el euríbor alrededor del 2,80%. Incluso podría “descender ligeramente hasta aproximarse al 2,6%”, según apunta Riera.

PUBLICIDAD

Por su parte, Pedro Ruiz, portavoz de Finanzas Personales de Kelisto, pronostica que “si los precios energéticos se mantienen controlados y la tregua avanza, es muy probable que el BCE no incremente los tipos en su reunión del 22 de julio”. Sin embargo, reconoce que “los mercados prevén otra subida de 25 puntos básicos antes de fin de año, posiblemente en septiembre o en una sesión posterior”.

El escenario adverso sería que EEUU e Irán no llegaran a un pacto y que la tregua actual quedase anulada. En ese caso, la inflación en la eurozona continuaría al alza, impulsada por el encarecimiento del petróleo, el costo de los combustibles y la canasta de productos de consumo, forzando al BCE a seguir subiendo el precio del dinero hasta cerrar el año con tipos por encima del 3%.

PUBLICIDAD

Santiago Carbó, catedrático del Departamento de Economía en CUNEF Universidad, afirma que el coste de la vivienda y los alquileres continuará en ascenso si España no enfrenta una crisis económica provocada por la guerra en Oriente Medio.

Laura Martínez enfatiza que “la evolución diaria de los datos indica una tendencia hacia un euríbor inestable, que fluctuaría entre el 2,6% y el 2,9%, al menos hasta la próxima reunión del BCE en julio”.

Por su parte, Pedro Ruiz opina que el euríbor podría mantener niveles similares a los actuales en los próximos meses. “Una desescalada sostenible del conflicto en Oriente Medio y una reducción clara de la inflación abrirían la puerta a disminuciones, mientras que un nuevo aumento en los precios energéticos o señales de efectos secundarios podrían empujar al euríbor nuevamente hacia arriba”.

PUBLICIDAD

El coste de hipotecarse se incrementará

Aunque una caída del euríbor beneficiaría a quienes ya tienen hipotecas, no provocará el mismo efecto para aquellos que planean comprar una vivienda y solicitar financiación bancaria, dado que el descenso en el índice no reducirá el coste hipotecario ofrecido por las entidades.

“La competencia entre bancos no es tan intensa como hace uno o dos años, por lo que no ven necesidad de bajar los intereses hipotecarios para captar clientes”, explica Riera. Añade que “el alto precio de la vivienda eleva el riesgo potencial de impago y desincentiva la reducción de márgenes”.

PUBLICIDAD

Además, Pedro Ruiz confirma que en junio las entidades bancarias continuaron incrementando el coste de sus hipotecas, particularmente las de tipo fijo: “Algunas entidades como Ibercaja o Unicaja elevaron sus tipos justo después de que el BCE aumentara el precio del dinero el 11 de junio”. Estos ajustes, sumados a incrementos previos, han provocado que la tasa media suba constantemente, tanto en términos mensuales, con un 0,27%, como en tasa interanual, con un 5%.

Para Laura Martínez, “hipotecarse actualmente es más caro que en los dos meses anteriores”. Considera que las entidades no realizarán cambios significativos en sus productos hipotecarios durante el verano, aunque sí podrían hacerlo a partir de septiembre.

PUBLICIDAD

“Durante el verano, la firma de hipotecas suele disminuir por las vacaciones, y muchas solicitudes iniciadas en junio se formalizan en septiembre. Por eso, este año será crucial intentar firmar la FEIN —la aprobación de la hipoteca— lo antes posible para asegurar el tipo de interés más bajo posible”, aconseja la portavoz de iAhorro.