Esta tendencia resulta de la acumulación de sobreoferta tras la crisis financiera y la escasa movilidad en la comercialización de estos inmuebles, según Vivienda

La cantidad de viviendas nuevas sin vender en España se mantiene casi sin cambios desde 2024. En aquel año, 455.280 unidades de nueva construcción permanecían esperando comprador y, para 2025, esta cifra ha variado mínimamente, lo que refleja, por un lado, la reducción en la nueva construcción y, por otro, la complejidad para comercializar estos inmuebles.

De acuerdo con el Boletín anual 2025 del Observatorio de Vivienda y Suelo, elaborado por el Ministerio de Vivienda y Agenda Urbana, esta estabilidad se atribuye a la persistencia del exceso de oferta acumulada tras la crisis financiera y a la falta de dinamismo en la salida al mercado de estas propiedades, con una concentración geográfica evidente en la costa levantina, la Comunidad de Madrid y las principales áreas turísticas del país.

PUBLICIDAD

Según el análisis de la cartera de Vivienda, entre 2005 y 2008 —antes del boom inmobiliario— el stock de vivienda nueva creció a tasas superiores al 40%, pero desde 2010 esta tendencia se revirtió y las cifras comenzaron a disminuir gradualmente, estabilizándose en torno a las 450.000 unidades desde 2019.

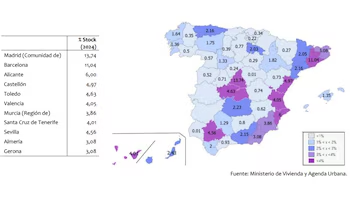

El dato más destacado del informe es la “distribución territorial irregular” de las viviendas de nueva construcción. Las provincias de la costa levantina, Madrid, Barcelona, las Islas Canarias y Toledo concentran la mayoría de las viviendas nuevas sin vender. Vivienda atribuye esto a la intensa actividad inmobiliaria en las zonas turísticas y metropolitanas durante el periodo de expansión, donde la oferta de nuevas viviendas superó ampliamente la demanda efectiva.

PUBLICIDAD

Madrid acumula la mayor proporción de estas viviendas

En el desglose por provincias, el informe indica que Madrid lidera el volumen de viviendas nuevas sin comprador, con un 13,74%, seguida por Barcelona (11,04%), Alicante (6%), Castellón (4,97%), Toledo (4,63%) y Valencia (4,05%). Murcia, Santa Cruz de Tenerife, Sevilla, Almería y Gerona también forman parte de las provincias con mayor peso en el stock nacional. En términos relativos, el stock representa porcentajes notables sobre el parque residencial en provincias como Castellón (5,04%), Toledo (4,74%), La Rioja (4,29%), Lleida (3,62%) y Santa Cruz de Tenerife (3,37%).

El informe también señala que, aunque parte de este stock corresponde a viviendas con varios años de antigüedad, un segmento importante se ha destinado al alquiler, una tendencia que ha adquirido relevancia en el marco del aumento de la demanda arrendataria y la transformación en los patrones de tenencia. El Ministerio destaca que el parque de viviendas en alquiler ha crecido de manera sostenida durante la última década y que el alquiler ya representa un 26,4% de los hogares, según datos de Eurostat para 2025.

PUBLICIDAD

Además de la problemática para comercializar estas viviendas en el mercado de compraventa, el ritmo de construcción también evidencia signos de estancamiento. En 2025, la cantidad de viviendas terminadas disminuyó un 9% respecto al año anterior, hasta 91.896 unidades, mientras que las viviendas iniciadas alcanzaron las 137.330, cifra más alta en los últimos dieciséis años. Vivienda interpreta esta paradoja como un desfase entre la recuperación parcial de la actividad promotora y la capacidad real para absorber la oferta disponible.

El economista Santiago Carbó realiza un análisis de la situación actual del mercado inmobiliario. Advierte sobre las “subidas significativas” en los precios de compra y detalla cómo la escasez junto con los elevados costos del alquiler y de las hipotecas consumen los incrementos salariales de las familias.

El informe añade que este stock de viviendas sin vender también influye en la evolución de los precios y las transacciones inmobiliarias. Según Vivienda, aunque el precio medio de la vivienda libre alcanzó los 2.230 euros por metro cuadrado en 2025, superando el récord nominal de 2007, las diferencias geográficas en los precios y las operaciones son notables. Madrid, Baleares, Guipúzcoa, Barcelona y Vizcaya presentan los valores más altos, mientras que en varias provincias del interior los precios apenas superan los 900 euros por metro cuadrado.

PUBLICIDAD

El número de transacciones de vivienda nueva sigue muy por debajo de los niveles previos a la crisis de 2008. En 2025, se registraron 149.266 operaciones de compraventa de vivienda nueva, comparado con más de 433.000 en 2005. Actualmente, la vivienda usada representa cerca del 80% de todas las operaciones, lo cual ha limitado la reducción del stock de viviendas nuevas pendientes de comprador. De acuerdo con el documento, la absorción de este excedente dependerá de la evolución de la demanda interna, la capacidad para atraer compradores extranjeros y las políticas públicas orientadas a facilitar el acceso a la vivienda.