Una postergación adicional de la edad de jubilación aliviaría las finanzas públicas, pero podría reducir los ingresos de numerosos pensionistas y elevar el riesgo de pobreza entre los mayores

El sistema público de pensiones español vuelve a ocupar un lugar central en el debate económico y político. El rápido envejecimiento de la población, la jubilación masiva de la generación del ‘baby boom’ y la menor incorporación de jóvenes al mercado laboral están presionando un modelo basado en la solidaridad intergeneracional: las cotizaciones de los trabajadores actuales financian las pensiones de quienes ya están retirados.

En la última década, España ha implementado reformas para controlar el gasto. La medida de 2013 introdujo el denominado factor de sostenibilidad —posteriormente anulado— y estableció un calendario progresivo para retrasar la edad legal de jubilación. A partir de 2027, la edad ordinaria será de 67 años para quienes no alcancen 38 años y medio cotizados, mientras que quienes superen ese periodo podrán jubilarse a los 65.

PUBLICIDAD

No obstante, el agravamiento de las finanzas del sistema plantea una nueva incógnita: ¿qué sucedería si el Gobierno optase por un nuevo ajuste y elevara la jubilación hasta los 69 años para aquellos con historiales laborales incompletos y hasta los 67 para quienes hayan cotizado por más tiempo?

Un retiro más tardío y menos rentable al acortar el período de percepción

Las simulaciones actuariales sugieren que el impacto sería más profundo de lo previsto. Aunque trabajar dos años adicionales aumentaría ligeramente la pensión mensual, el balance general para muchos pensionistas sería negativo debido a la disminución del tiempo total durante el cual perciben la pensión.

PUBLICIDAD

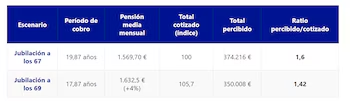

Los especialistas en pensiones de BBVA consideran el caso de un trabajador que se jubila hoy a los 67 años y puede cobrar la pensión durante aproximadamente 20 años, según la esperanza de vida actual. Si la edad legal subiera a 69, este lapso disminuiría a unos 18 años.

Esto se traduce en una caída significativa en la denominada tasa de retorno, que mide la relación entre las cotizaciones realizadas durante toda la vida laboral y las prestaciones recibidas como pensión.

PUBLICIDAD

Los cálculos de BBVA estiman que esta rentabilidad se reduciría entre 0,2 y 0,4 puntos porcentuales. En términos prácticos, un jubilado promedio pasaría de recibir entre 1,5 y 1,7 euros por cada euro cotizado a percibir entre 1,39 y 1,44 euros.

Mayor pensión mensual, pero menor ingreso total

El retraso en la jubilación tendría un efecto positivo moderado: incrementar ligeramente la pensión mensual. Los trabajadores extenderían su periodo de cotización y reemplazarían años con bases salariales bajas por otros con remuneraciones más recientes y elevadas.

PUBLICIDAD

Según BBVA, tomando como referencia la pensión media en España, que alcanzará los 1.569 euros mensuales en abril de 2026, trabajar dos años más podría incrementar esa cifra alrededor de un 4%, hasta aproximadamente 1.632 euros al mes.

Sin embargo, esa mejora no compensaría la reducción del período de percepción. Al cobrar la pensión durante menos años, el pensionista perdería más de 25.000 euros en ingresos acumulados durante toda la jubilación.

PUBLICIDAD

La situación afectaría especialmente a quienes iniciaron su carrera laboral tarde, tuvieron empleos inestables o atravesaron episodios de desempleo. Muchos apenas superarían los 35 años cotizados y serían los más impactados por el retraso.

Santiago Carbó, catedrático del Departamento de Economía en CUNEF Universidad, señala que el salario de los jóvenes es inferior a las pensiones que reciben los jubilados, por lo que considera esencial implementar medidas que acorten esa brecha.

El riesgo de una nueva fractura social

Los expertos de BBVA advierten también sobre otro efecto no deseado: el aumento del riesgo de pobreza entre las personas mayores que quedan fuera prematuramente del mercado laboral.

PUBLICIDAD

En España, miles de trabajadores mayores de 55 años enfrentan grandes dificultades para reincorporarse tras un despido. Si la edad legal de jubilación se eleva aún más, muchos quedarían atrapados durante años dependiendo de subsidios asistenciales, ayudas públicas o del Ingreso Mínimo Vital.

La situación sería particularmente delicada para quienes no puedan acogerse a modalidades de jubilación anticipada involuntaria. Muchos analistas temen un efecto llamado “huida”: trabajadores intentando jubilarse anticipadamente para evitar sanciones futuras más estrictas.

PUBLICIDAD

Actualmente, la edad real de jubilación en España es de alrededor de 65,3 años, todavía inferior a la edad legal. Sin embargo, esta diferencia ha disminuido debido al aumento de las jubilaciones demoradas y al endurecimiento de las condiciones para retirarse de forma anticipada. Las jubilaciones demoradas ya representan cerca del 11% del total, más del doble que hace seis años. Al mismo tiempo, las anticipadas han disminuido considerablemente tras las reformas de 2021.

El gran reto: empleo sénior y productividad

El debate sobre demorar la jubilación no se limita al ámbito financiero. También implica un gran desafío laboral y social. España sigue presentando una tasa de empleo inferior a la media europea entre trabajadores de 55 a 64 años. A pesar de mejoras en años recientes, muchas empresas continúan apartando el talento sénior o dificultando su continuidad.

PUBLICIDAD

Los especialistas advierten que aumentar la edad de jubilación sin cambiar el mercado laboral podría provocar un incremento del desempleo oculto. Personas demasiado jóvenes para jubilarse, pero demasiado mayores para ser contratadas, quedarían atrapadas durante años en subsidios prolongados.

Además, existe un impacto físico considerable en ciertos sectores. Trabajos como la construcción, la hostelería, la industria o el cuidado de personas presentan altos niveles de desgaste físico y sería difícil prolongar la actividad hasta los 69 años sin afectar la salud de los empleados.

El riesgo, según los analistas, es trasladar el costo del envejecimiento exclusivamente sobre los trabajadores, sin llevar a cabo reformas que mejoren la productividad, fomenten la formación continua ni adapten los puestos de trabajo a una población más envejecida.