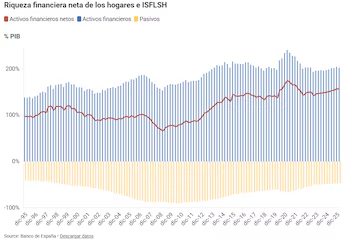

El patrimonio financiero neto de los hogares aumenta un 9,3% en el primer trimestre y se acerca a los 2,66 billones de euros, mientras la deuda en relación con el PIB cae a mínimos desde 1999

Nunca antes las familias españolas habían acumulado un volumen tan elevado de riqueza financiera como en la actualidad. A pesar de un contexto marcado por la inflación persistente y la incertidumbre económica global, el patrimonio neto de los hogares alcanzó un nuevo récord histórico durante el primer trimestre de 2026, situándose cerca de los 2,66 billones de euros, según las Cuentas Financieras difundidas el jueves por el Banco de España.

El patrimonio financiero neto de las familias —obtenido al restar las deudas del total de activos financieros— llegó a 2,658 billones de euros a finales de marzo, lo que implica un crecimiento interanual del 9,3%. Esta cifra no solo marca un récord más, sino que confirma una trayectoria ascendente iniciada tras la pandemia.

PUBLICIDAD

El Banco de España atribuye este aumento principalmente a la subida del valor de los activos financieros, especialmente en participaciones empresariales y fondos de inversión. En otras palabras, más que a un incremento extraordinario del ahorro corriente, esta mejora responde a la favorable evolución de los mercados y a la valorización de muchas de las inversiones mantenidas por las familias.

Incremento de inversión y menor peso del efectivo y depósitos

Los datos también revelan una transformación gradual en la composición del patrimonio financiero de los hogares españoles. Si bien el efectivo y los depósitos bancarios continúan siendo el destino principal del ahorro, su proporción sigue descendiendo en favor de instrumentos ligados a los mercados financieros.

PUBLICIDAD

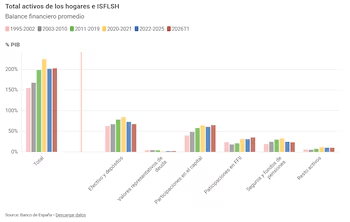

Los activos financieros de las familias —que engloban efectivo, depósitos, acciones, participaciones en empresas, fondos de inversión, seguros y planes de pensiones— sumaron 3,46 billones de euros, lo que representa un aumento del 8,15% en comparación con el año precedente.

De este total, el 33,3% permanece todavía en efectivo y depósitos bancarios, reflejando la tradicional preferencia de los hogares españoles por productos conservadores. Sin embargo, las participaciones en capital empresarial ya constituyen el 32% del patrimonio financiero, los fondos de inversión alcanzan el 17,3%, y los seguros junto con los planes de pensiones concentran otro 11,5%.

PUBLICIDAD

El regulador apunta que en los últimos meses se ha observado un ligero desplazamiento desde los depósitos hacia activos con mayor potencial de rentabilidad. Esta tendencia refleja el retorno progresivo del interés en la inversión tras un período prolongado de tipos de interés elevados y la recuperación de los mercados bursátiles.

La riqueza financiera crece por encima del ritmo económico

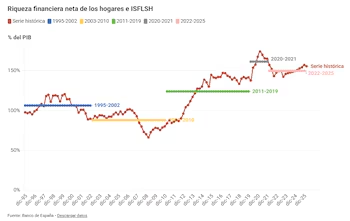

La mejora del patrimonio también se evidencia al compararlo con el tamaño de la economía española. Actualmente, los activos financieros netos de los hogares equivalen al 202,3% del producto interior bruto (PIB), mientras que la riqueza financiera neta —tras descontar las deudas— representa el 155,3% del PIB.

PUBLICIDAD

Esta última cifra supera notablemente el promedio registrado desde 2022, que se situaba en el 149,5%, lo que demuestra que el patrimonio financiero de las familias está creciendo a un ritmo superior al crecimiento económico.

Este comportamiento confirma la solidez de los balances domésticos en un contexto donde la renta disponible ha seguido aumentando, impulsada por la buena evolución del empleo y la recuperación gradual de los salarios. También refleja el impacto positivo de la evolución de los mercados financieros sobre el valor de las inversiones.

PUBLICIDAD

No obstante, el aumento de la riqueza no se distribuye por igual entre todas las familias. Los economistas del Banco de España señalan que los activos financieros más beneficiados por las recientes revalorizaciones, como las acciones y los fondos de inversión, están mayoritariamente concentrados en las familias con una mayor capacidad de ahorro.

La deuda crece, pero su peso en el PIB disminuye

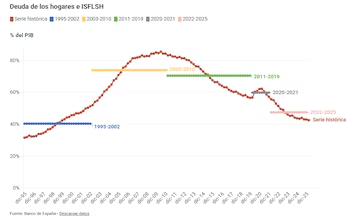

El informe del Banco de España arroja otra conclusión destacable: aunque la deuda de familias y empresas aumentó en términos absolutos en el último año, su peso relativo sobre la economía continúa disminuyendo, situándose en niveles que no se veían desde principios de siglo.

PUBLICIDAD

La deuda consolidada de hogares y sociedades no financieras alcanzó los 1,798 billones de euros al cierre del primer trimestre, lo que implica un aumento del 2,8% respecto al año anterior.

En el caso de las familias, el endeudamiento subió de 700.000 millones de euros en marzo de 2025 a 728.000 millones doce meses después. Sin embargo, el notable crecimiento económico ha reducido el peso relativo de esta deuda hasta el 42,5% del PIB.

PUBLICIDAD

Este es el porcentaje más bajo desde finales de 1999, un dato que refleja el prolongado proceso de desapalancamiento iniciado tras la crisis financiera de 2008 y que ha proseguido en los últimos años gracias a la combinación de amortizaciones de préstamos, crecimiento económico y aumento de la renta disponible.

También disminuye el apalancamiento en las empresas

Una dinámica similar se observa en las sociedades no financieras. Aunque la deuda empresarial aumentó ligeramente en términos nominales, pasando de 1,049 billones a 1,07 billones de euros, su proporción relativa sobre el PIB disminuyó hasta el 62,5%.

PUBLICIDAD

Este es el nivel más bajo desde el tercer trimestre de 2001, lo que confirma que las empresas españolas afrontan la actual coyuntura internacional con balances mucho más robustos que hace dos décadas.

El Banco de España señala que esta evolución responde principalmente a una menor emisión de acciones no cotizadas y otras participaciones, compensada por la dinámica del resto de instrumentos de financiación. Esta caída en el endeudamiento relativo constituye uno de los indicadores más vigilados por los analistas, pues refleja una mayor capacidad del sector privado para absorber eventuales deterioros del ciclo económico o incrementos en los costes financieros.

La economía española creció un 0,6% en el primer trimestre del año, una décima menos que en el trimestre anterior, sustentada principalmente por la demanda interna, que contribuyó con cinco décimas al crecimiento, frente a la aportación de una décima del sector exterior, según los datos de Contabilidad Nacional trimestral publicados este jueves por el Instituto Nacional de Estadística (INE), confirmando los avances registrados a finales de abril.

Las cuentas públicas mantienen una evolución estable

El informe también incluye información acerca de la posición financiera de las Administraciones Públicas durante el primer trimestre del año. Las operaciones consolidadas de activos representaron el 1,3% del PIB, una cifra prácticamente en línea con el promedio registrado desde 2022, sustentada principalmente por las operaciones vinculadas a efectivo, depósitos y otros activos financieros.

En cuanto al pasivo, las operaciones alcanzaron el 3,6% del PIB, porcentaje inferior a la media de los últimos años debido al menor uso de emisiones de deuda y préstamos.

Las Cuentas Financieras del Banco de España reflejan una economía que sigue fortaleciendo sus balances pese a un entorno internacional caracterizado por la incertidumbre geopolítica, la volatilidad en los mercados energéticos y las dudas sobre el crecimiento europeo.

Las familias acumulan una riqueza financiera sin precedentes, las empresas mantienen una deuda más controlada en comparación con décadas anteriores, y el peso de la deuda privada sobre la economía continúa reduciéndose.

Este panorama refleja una mayor solidez financiera, aunque no elimina los retos relacionados con el acceso a la vivienda, la desigualdad en la distribución del patrimonio y la persistencia de una inflación que sigue afectando el poder adquisitivo de numerosos hogares.