Las entidades medianas, extranjeras y neobancos lideran la competencia del ahorro siendo las que ofrecen mejores condiciones, mientras que la gran banca española se posiciona como la menos generosa en la remuneración de plazos fijos

Los depósitos a plazo vuelven a tomar protagonismo tras la decisión de ciertas entidades financieras de mejorar las condiciones que ofrecen a los ahorradores. Son los únicos productos de ahorro que proporcionan una rentabilidad superior a la inflación sin requerir a cambio condiciones ni exigencias. Su interés alcanza el 3,25% TAE tras un aumento de 0,15 puntos porcentuales en la rentabilidad media de los plazos fijos durante mayo.

“Los depósitos se destacan como los principales productos de ahorro seguro disponibles debido a su rentabilidad”, señala Pedro Ruiz, portavoz de Finanzas Personales de Kelisto. Indica que, aunque algunas cuentas bancarias pueden ofrecer un interés de hasta el 5%, “exigen domiciliar la nómina y además establecen un límite máximo remunerado más bajo que el que suelen aplicar los depósitos”.

PUBLICIDAD

El incremento de intereses no ha sido uniforme en todos los bancos. Los que muestran mayor generosidad son aquellos que buscan captar pasivo atrayendo nuevos clientes y lograr una mayor vinculación mediante la contratación de otros productos de ahorro e inversión. En este grupo sobresalen los bancos extranjeros, los neobancos y las entidades medianas.

Estas entidades contrastan con la gran banca española, que continúa siendo parca al remunerar a los ahorradores, dado que dispone de una liquidez suficiente y no requiere ofrecer mayores tasas por los depósitos.

PUBLICIDAD

Por ello, “cuando lanzan promociones, generalmente están ligadas a una mayor vinculación con el banco, como domiciliar la nómina, utilizar tarjetas o contratar otros productos, más que a depósitos simples con condiciones competitivas”, comenta Cristina Casillas, especialista en depósitos de HelpMyCash.

Por su parte, Pedro Ruiz señala que las ofertas dirigidas al gran público por parte de los grandes bancos españoles “no existen”. Sin embargo, estas entidades muestran mayor generosidad al ofrecer depósitos rentables a clientes con altos patrimonios como estrategia para retenerlos.

PUBLICIDAD

“Son ofertas personalizadas que resultan más competitivas porque remuneran de forma selectiva, lo cual contribuye a reducir el coste de captación de recursos, mejorando sus márgenes”, explica Ruiz.

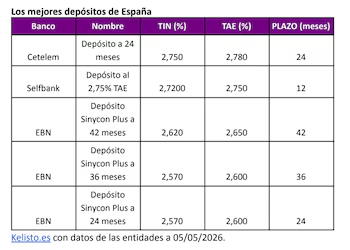

Los depósitos españoles con mayor rentabilidad

El interés que ofrecen los depósitos a 12 meses de entidades operantes en España alcanza hasta el 3,25% TAE. Un ejemplo es el Depósito Confianza de Deutsche Bank España, que permite ahorrar entre 10.000 y 300.000 euros.

PUBLICIDAD

Otra de las opciones más rentables es el Depósito Avantio de Banca March, con un 3% TIN también a 12 meses, aunque exige vinculaciones adicionales como un 2% base más bonificaciones por invertir en fondos, usar tarjeta y activar Bizum.

En el mismo plazo, Self Bank ofrece un 2,75% TAE desde un importe mínimo de 6.000 euros, mientras que EBN Banco concede un 2,50% TAE a partir de 5.000 euros.

PUBLICIDAD

Diversificar la inversión en letras y depósitos con distintos vencimientos: la estrategia más adecuada ante la caída de tipos de interés.

Intereses en aumento

La rentabilidad de los depósitos podría incrementarse en los próximos meses, especialmente en bancos que actualmente ofrecen menores rendimientos. En cuanto a los depósitos que rondan el 3%, su evolución dependerá de la inflación y la estrategia que adopte el Banco Central Europeo (BCE) en su política monetaria.

“Si el conflicto en Oriente Medio continúa sin solución y los precios siguen subiendo, es probable que el mercado anticipe más incrementos en los tipos, lo cual se traducirá en un aumento generalizado de la rentabilidad de los depósitos”, pronostica Pedro Ruiz.

PUBLICIDAD

También Antonio Gallardo, portavoz de Banqmi, opina que “es probable que se sigan registrando pequeñas subidas si persiste una situación de incertidumbre económica como la actual. Sin embargo, el factor principal continuará siendo la necesidad de captar fondos, ya que si el conflicto geopolítico se resuelve antes de lo esperado, el BCE podría no incrementar los tipos y la mejora en rentabilidades podría detenerse”.

Tampoco Casillas anticipa un aumento generalizado en todos los depósitos, aunque reconoce que podrían darse movimientos puntuales: “No estamos ante una competencia total por el ahorro, pero sí frente a una rivalidad entre ciertas entidades que buscan captar nuevos clientes con liquidez. Desde finales de abril, varias entidades han incrementado sus condiciones como un gancho para atraer visibilidad y captar pasivo”, aclara la especialista.

PUBLICIDAD