La brecha es cada vez más evidente entre quienes han acumulado patrimonio y quienes ni siquiera han podido iniciarse, según datos del Banco de España

Hablar en la actualidad sobre riqueza, ingresos y vivienda en España implica, en gran medida, discutir acerca de la edad. La fotografía que ofrece la reciente Encuesta Financiera de las Familias (EFF) elaborada por el Banco de España revela con claridad las marcadas diferencias entre generaciones: los jóvenes pierden terreno, los adultos luchan por mantenerlo y los mayores, en especial los jubilados, consolidan su posición (en términos generales). Como resultado, la brecha entre quienes ya poseen patrimonio y quienes no han comenzado a construirlo se torna cada vez más pronunciada.

El dato más contundente es la evolución de la renta mediana desde principios de siglo. En términos reales, los hogares españoles disponen hoy de menos renta que en 2002 en casi todos los grupos de edad. Sin embargo, las pérdidas no son iguales para todos. Los menores de 35 años han experimentado una caída del 17% en su renta mediana, descenso mucho más pronunciado que en otros segmentos. Entre 45 y 54 años, la reducción es del 15%; de 35 a 44 años, solo del 2%; y entre 55 y 64 años, del 4%. Frente a esta tendencia a la baja generalizada, destaca una excepción evidente: los jubilados. Los hogares con cabezas de familia entre 65 y 74 años han incrementado sus ingresos en un 37%, mientras que los mayores de 75 años han registrado un aumento del 50%.

Esta disparidad no es azarosa. Responde a un modelo económico en el que las rentas derivadas del trabajo (salarios) han disminuido en peso relativo frente a rentas más estables como las pensiones. Además, las crisis sucesivas han afectado con mayor severidad a quienes se encontraban en las primeras etapas de su vida laboral. Los jóvenes actuales no solo han tenido salarios más bajos, sino también trayectorias laborales menos estables, lo que limita significativamente su capacidad de ahorro.

La vivienda, el filtro generacional más importante

Uno de los factores que mejor explica esta desigualdad es el acceso a la vivienda. Poseer o no un inmueble en propiedad representa una diferencia sustancial en la acumulación de riqueza. Y, de nuevo, la brecha entre generaciones es patente.

Los menores de 35 años tienen hoy una probabilidad considerablemente menor de ser propietarios en comparación con generaciones anteriores a la misma edad: más de 20 puntos porcentuales menos. Esto implica que una proporción creciente de jóvenes queda fuera del principal mecanismo de acumulación patrimonial en España, que sigue siendo la vivienda.

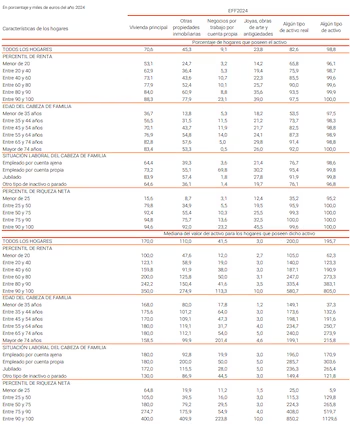

“El 70,6 % de los hogares era propietario de su vivienda principal a finales de 2024. (…) La tenencia aumenta generalmente con el nivel de renta y alcanza sus valores más altos entre los hogares con miembros mayores, especialmente cuando el cabeza de familia supera los 74 años”, señala el Banco de España en su informe publicado este jueves. Aunque el porcentaje de propietarios sigue siendo elevado, esta cifra ha descendido casi dos puntos porcentuales en comparación con hace dos años y, si se compara con 2020, la caída alcanza hasta seis puntos.

La consecuencia resulta directa: menos riqueza neta. No se trata únicamente de ingresos reducidos, sino también de un patrimonio significativamente menor. Los jóvenes no solo perciben menos ingresos, sino que poseen menos activos. Eso genera un efecto acumulativo con el paso del tiempo.

Asimismo, este grupo ha sufrido la mayor reducción en riqueza bruta durante las últimas dos décadas. Es decir, aún considerando la totalidad de sus activos —no solo la vivienda—, su patrimonio ha empeorado más que el de cualquier otro grupo etario. Parten desde una situación más precaria y avanzan a un ritmo más lento.

Un ciclo vital que ya no opera igual

Tradicionalmente, la economía doméstica seguía un patrón aparentemente claro: ingresos bajos en la juventud, crecimiento durante la mediana edad y estabilidad o descenso en la jubilación. Sin embargo, dicho ciclo ha perdido claridad.

La ministra de Vivienda y Agenda Urbana, Isabel Rodríguez, anuncia que el nuevo Plan Estatal de Vivienda incluirá financiación para obras de urbanización y priorizará la promoción de vivienda protegida.

Actualmente, los jóvenes inician su vida económica en condiciones desfavorables y tardan más en mejorar su situación. El retraso en la emancipación, las dificultades para adquirir vivienda y la precariedad laboral hacen que la acumulación de riquezas se posponga o directamente no se materialice. Mientras tanto, los mayores mantienen o incluso incrementan su situación gracias a pensiones relativamente estables y a un patrimonio consolidado.

Esto explica por qué la riqueza neta alcanza su punto máximo en edades avanzadas, especialmente entre los 65 y 74 años. No solo es cuestión de haber tenido más tiempo para ahorrar, sino de haberlo hecho en un contexto más favorable: vivienda accesible, empleos estables y crecimiento económico sostenido durante largos periodos.

Los jubilados, el único grupo que mejora de forma notable

En este escenario, los jubilados surgen como el único grupo que mejora claramente en términos relativos. No solo han ampliado su renta, sino que partían de niveles patrimoniales elevados, en gran medida vinculados a la propiedad inmobiliaria.

Su situación contrasta con la de los jóvenes, así como con muchos hogares en edad laboral activa, que han visto erosionar sus ingresos debido a años de inflación y crisis. Mientras estos grupos han tenido que ajustar consumo y ahorro, los jubilados han conservado una mayor estabilidad.

Esto no implica que todos los mayores gocen de una buena situación (una viuda que posee una sole casa en propiedad no paga alquiler, pero puede enfrentar dificultades para cubrir la cesta básica si su pensión es baja). Los datos presentados en este artículo son generales, agrupados por edad, y en conjunto, los jubilados han resistido mejor los cambios económicos de las últimas décadas.