El euríbor se dispara ante la posibilidad de un aumento de los tipos de interés del BCE para frenar la inflación y los bancos encarecen las hipotecas

El conflicto bélico en Oriente Medio ya comienza a reflejarse en el bolsillo de las familias españolas. La guerra en Irán ha desencadenado un aumento inesperado del euríbor, principal índice que referencia las hipotecas variables en España, lo que anticipa incrementos inmediatos en las cuotas mensuales de quienes tienen revisión anual en abril y complica las condiciones para quienes desean comprar vivienda mediante financiación bancaria.

El 10 de marzo, el euríbor experimentó su mayor subida diaria en cerca de dos décadas, situando su media mensual por encima de la registrada en marzo de 2025. Este salto interrumpe dos años de alivio para los titulares de hipotecas variables, que hasta ahora disfrutaban de cuotas a la baja. Según Pedro Ruiz, portavoz de Finanzas Personales del comparador Kelisto, “el euríbor frenó bruscamente su tendencia decreciente debido a un factor claramente externo: la escalada bélica en Irán”.

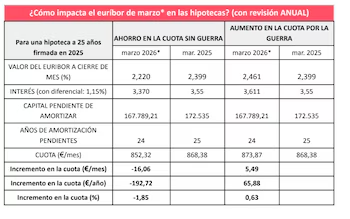

El efecto inmediato para los hipotecados españoles es evidente. Quienes revisen su préstamo en abril afrontarán, en promedio, un incremento de 65,9 euros anuales. Sin embargo, el impacto real es más intenso si se considera el ahorro no alcanzado: sin el conflicto, la cuota hubiera descendido aproximadamente 16 euros al mes, lo que equivale a 192 euros al año. “Esto eleva el efecto total para las familias a 258 euros adicionales en los próximos doce meses”, indica Ruiz. Además, las hipotecas variables con revisión anual en abril experimentarán su primera subida en dos años.

Este aumento se explica porque la guerra en Irán ha alterado de forma abrupta las expectativas del mercado respecto a los tipos de interés y el euríbor, que ya ronda el 2,54%, descontando nuevas subidas de entre 25 y 50 puntos básicos en los próximos meses.

“Más allá del repunte puntual del euríbor, lo verdaderamente preocupante es el cambio radical en las perspectivas: el mercado ha pasado de prever bajadas de tipos a contemplar incrementos adicionales, lo que transforma por completo el escenario para las hipotecas y, en general, para el coste del dinero”, explica Pedro Ruiz.

Consecuencias para los actuales hipotecados

Para quienes poseen una hipoteca variable y revisan su cuota en marzo, el impacto se descompone en dos elementos. Por un lado, el ahorro que habrían obtenido si el conflicto bélico no se hubiera producido. En este escenario, tomando como referencia el 2,22% registrado a finales de febrero, el ahorro hubiera sido de poco más de 16 euros al mes (192,7 euros anuales).

Por otro lado, hay que considerar hasta dónde puede ascender la media mensual en marzo, estimada por Kelisto alrededor del 2,46%, lo que provocará que los hipotecados afronten un aumento de 5,49 euros mensuales, equivalentes a 65,88 euros al año. La suma de ambos efectos implica un impacto total cercano a 258 euros en los próximos doce meses para quienes revisen su hipoteca en abril.

Hipotecas más caras

La presión sobre el euríbor no solo afecta a quienes ya tienen hipotecas. Quienes busquen contratar una en lo que resta de 2026 afrontarán condiciones más exigentes. “La banca lleva meses ajustando su cartera de préstamos hipotecarios para reducir riesgos como los actuales. Desde el verano pasado, todas las entidades financieras han aumentado el interés en sus hipotecas fijas, mientras que muchas habían reducido las variables”, detalla Pedro Ruiz.

Esta estrategia ha permitido a los bancos adaptarse a los cambios en la curva de tipos y mejorar su perfil de riesgo, al disminuir su exposición a tipos a largo plazo —más inciertos y costosos de cubrir— y favorecer productos variables con ajustes automáticos vinculados al euríbor.

El presidente de la Asociación Española de Tasadores Inmobiliarios, Francisco Riaza, expone los motivos que llevaron a los trabajadores a la huelga y solicita incrementos salariales para el sector.

Desde el inicio del conflicto, tres entidades —Openbank, ING y BBVA— han aumentado el interés de sus hipotecas fijas, sin importar el plazo. Estas subidas recientes, sumadas a las de principios de 2026, han elevado el tipo medio de las hipotecas fijas en España a valores superiores a los de hace un año.

Para este año, las previsiones apuntan a que “los bancos continuarán con la máxima cautela al otorgar hipotecas, tanto variables como fijas”, asegura Ruiz.