El enfrentamiento entre EE UU, Israel e Irán amenaza con reactivar la inflación y obligar al Banco Central Europeo a endurecer su política monetaria, lo que encarecería las hipotecas variables y mejoraría el interés de los depósitos a plazo fijo

El conflicto bélico originado en Oriente Medio entre Estados Unidos, Israel e Irán podría modificar la orientación que el Banco Central Europeo (BCE) ha establecido para su política monetaria en relación con los tipos de interés, afectando tanto a los ahorradores españoles con depósitos a plazo fijo como a los hipotecados con tipos variables.

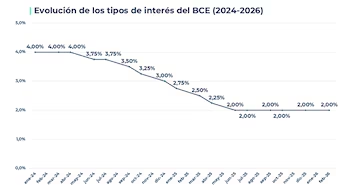

El custodio del euro ha señalado que una escalada en la tensión bélica podría incrementar la inflación en la eurozona, impulsada por el aumento en el precio del petróleo y del gas. Frente a este aumento en el coste energético y el subsiguiente alza inflacionaria, el BCE estaría en disposición de elevar los tipos de interés, que actualmente mantienen una estabilidad del 2%.

Este cambio de dirección del regulador se debe a que emplea los tipos de interés como su principal instrumento para controlar la inflación, intentando sostenerla en su meta del 2% a mediano plazo. Si los precios suben considerablemente, el BCE podría incrementar las tasas, lo que elevaría los costes del crédito, limitando el consumo y la inversión, enfriando así los precios y reduciendo la inflación.

Inflación contenida

Tras meses de trabajo, el BCE ha logrado mantener la inflación cerca del objetivo del 2%. Según cifras publicadas este martes por Eurostat, la inflación en la eurozona subió dos décimas en febrero, alcanzando el 1,9%. El incremento más significativo se observó en los servicios, que se encarecieron un 3,4%, frente al 3,2% registrado en enero. Por su parte, los precios energéticos continuaron su descenso, aunque a un ritmo menor, con una caída del 3,2% en comparación con el 4% de enero.

En lo que respecta a la inflación subyacente, que excluye energía, alimentos, alcohol y tabaco —y que el BCE utiliza como referencia para sus políticas monetarias—, también aumentó dos décimas respecto a enero, situándose en un 2,4%.

¿Tipos estables o al alza?

En este escenario, «si la crisis geopolítica persiste y el precio del petróleo continúa al alza, terminará reflejándose en una inflación más elevada. Y si repunta nuevamente, el Banco Central Europeo debería descartar eventuales reducciones de tipos y podría incluso verse forzado a incrementarlos para contener los precios», subraya Laura Martínez, directora de Comunicación de iAhorro.

En la misma línea, Jesús Sáez, especialista de Natixis, apunta que una subida de precios podría provocar un cambio en la política monetaria europea, con un retorno al incremento de los tipos de interés.

Por su lado, el economista de ING, Bert Colinj, declara que este nuevo contexto “pone al BCE en estado de alerta”. Explica que, si el conflicto dura varias semanas, se anticipa un repunte de la inflación, aproximándose al rango medio del 2%, aunque el impacto sería mayor si se extiende más tiempo. Sin embargo, no prevé que el guardián del euro actúe frente a cualquier alteración en los precios energéticos, debido a que la inflación se mantiene moderada y los tipos no son expansivos.

Asimismo, el economista de Oxford Economics, Riccardo Marcelli, recomienda “no exagerar” el efecto probable del aumento de los precios energéticos derivado del conflicto. Señala que una inflación fuera de control está descartada y considera poco probable que el BCE modifique su política monetaria en la reunión que tendrá lugar el próximo 19 de marzo.

El presidente del Gobierno, Pedro Sánchez, ha anunciado la aprobación de un Real Decreto Ley con tres medidas 'urgentes y contundentes' para regular el mercado del alquiler.

Damnificados y beneficiados de una subida de tasas

Un aumento de los tipos de interés afectaría tanto a los titulares de depósitos a plazo fijo como a quienes tienen hipotecas a tipo variable. Los primeros notarían que sus bancos les ofrecen un mayor interés por sus ahorros, mientras los segundos enfrentarían la subida del euríbor, que actualmente ronda el 2,22%, encareciendo las cuotas hipotecarias.

“Si los mercados comienzan a prever que los tipos permanecerán estables o incluso podrían subir, el euríbor podría incrementarse, y para quienes poseen hipotecas variables esto se traduciría en cuotas más elevadas al momento de la revisión. Para quienes planean adquirir una vivienda, el coste de financiación podría aumentar justo antes de la firma de la oferta vinculante”, explica Martínez.