Los pisos aumentarán cerca de un 7% este año, los bancos restringen el acceso al crédito y el BCE impide las reducciones en los tipos, dificultando la posibilidad de adquirir una propiedad, especialmente para las rentas medias y bajas

Si el año pasado adquirir una vivienda ya resultaba complicado, este año la dificultad aumenta. Los futuros propietarios deberán enfrentar precios más elevados, cumplir con mayores requisitos para obtener una hipoteca y, en caso de recibirla, afrontar tasas de interés superiores a las de 2025.

Los expertos calculan que en 2026 el precio de la vivienda incrementará aproximadamente un 7%, impulsado por factores similares a los del año previo: la limitada oferta de viviendas y una demanda creciente, estimulada por la llegada de inmigrantes, el comportamiento favorable del mercado laboral y el aumento de hogares unipersonales.

Según María Matos, directora de estudios en Fotocasa, “resulta lógico esperar que si la demanda de vivienda aumenta y la oferta permanece constante, los precios tenderán a incrementarse”.

Este incremento de precio será especialmente notable en las áreas costeras y en las grandes capitales, debido a la presión ejercida por la demanda en estos puntos, que actúan como focos para movimientos migratorios, turismo y compradores extranjeros. Esta situación agravará el déficit de vivienda en España, que acumuló 625.000 inmuebles entre 2021 y 2025. Solo en el último año, dicho déficit alcanzó los 134.000.

A pesar del repunte en los precios, los analistas prevén que las operaciones inmobiliarias continuarán creciendo este año, con un aumento del 4,9%, según Ferran Font, director de estudios de pisos.com, sumando más de 744.000 transacciones.

Gabriel Rufián solicita a Pedro Sánchez medidas para abaratar la vivienda, mientras el presidente responsabiliza al PP.

Los bancos endurecen la concesión de hipotecas

La mayoría de estas compras requerirá financiación, lo que puede convertirse en un problema este año, especialmente para compradores con ingresos medios y bajos, ya que las entidades financieras comienzan a endurecer sus condiciones para otorgar hipotecas.

Se vuelven más selectivos respecto al perfil de cliente hipotecario al que dirigirán sus esfuerzos este año, priorizando a quienes tienen altos ingresos, solvencia sólida y estabilidad laboral, sobre todo en operaciones de importe medio-alto, explica Ricardo Gulias, CEO de RN Tu Solución Hipotecaria.

Añade que los clientes preferidos por la banca en 2026 son aquellos con rentas elevadas, que superen los 4.000 euros mensuales y que puedan afrontar préstamos hipotecarios superiores a 300.000 euros.

En línea con esta estrategia, los bancos lanzarán este año promociones “puntuales y muy agresivas” para clientes con perfiles excelentes, destaca Gulias. Estos criterios más estrictos de solvencia excluyen a perfiles con ingresos medios o inestables de las mejores ofertas y tipos de interés especialmente bajos, reconoce el experto. Para los bancos, el enfoque ahora está en “calidad, no cantidad”.

Adiós a las hipotecas por debajo del 2%

Sin embargo, los expertos reconocen que las condiciones para quienes requieren financiamiento siguen siendo atractivas. “Los bancos continúan deseando conceder hipotecas, aunque de forma más selectiva”, comenta Gulias.

Esta situación ya se refleja en un aumento gradual de las hipotecas a tipo fijo y mixto, que han dejado atrás los niveles inferiores al 2% TIN que se vieron a mediados de 2025.

“Actualmente, no es habitual encontrar hipotecas con tasas por debajo del 2% TIN, ni siquiera para los perfiles más solventes. Las ofertas más competitivas rondan el 2%–2,10%, y todo indica que esta será la norma”, señala Ricardo Gulias.

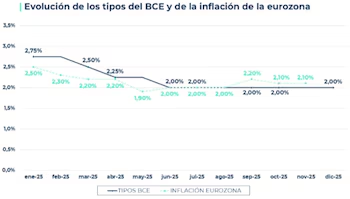

El BCE estabiliza los tipos de interés

Otro aspecto que deberán afrontar quienes busquen comprar una vivienda este año es que los tipos de interés asociados a sus hipotecas no bajarán al ritmo del año pasado, cuando el Banco Central Europeo (BCE) redujo las tasas hasta situar el coste del dinero en el 2%.

Los especialistas anticipan que el regulador europeo mantendrá las tasas estables después de haber logrado reducir la inflación en la zona euro hasta alcanzar el objetivo del 2%, mientras los países de la región han impulsado su crecimiento. En este marco, se espera que 2026 sea un año de equilibrio monetario.

“Con una inflación controlada, un mercado laboral robusto y estímulos fiscales para reactivar la economía, el BCE se siente cómodo con el nivel actual de las tasas de interés”, indican los analistas de Bankinter, quienes no prevén recortes en los tipos durante 2026.

En su última reunión celebrada el 18 de diciembre, el Consejo de Gobierno del BCE mantuvo estable los tres tipos oficiales: la facilidad de depósito se mantuvo en el 2%, las operaciones principales de financiación en el 2,15%, y la facilidad marginal de crédito en el 2,40%.