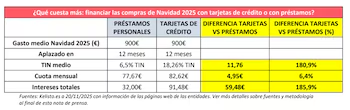

Aplazar los gastos 12 meses conlleva un pago de interés promedio del 6,5% TIN con un crédito personal y del 18,26% TIN con una tarjeta, lo que representa un 181% más

Los elevados costes asociados a las fiestas de Navidad, derivados de la compra de regalos para Papa Noel y Reyes, cenas, celebraciones, viajes y vestimenta, impulsan a numerosos consumidores a buscar financiación. En estas situaciones, es fundamental seleccionar el producto más adecuado, puesto que los intereses varían considerablemente según la opción elegida y pueden incrementarse notablemente.

Los préstamos personales constituyen la alternativa más económica para costear los gastos navideños, dado que las tarjetas de crédito suelen cobrar prácticamente el triple en intereses promedio. Específicamente, un usuario que desee financiar 900 euros durante 12 meses pagaría un interés promedio del 6,5% TIN con un préstamo personal, mientras que con una tarjeta de crédito asumiría un TIN del 18,26%, lo que implica un pago un 180,9% más alto, según datos del comparador Kelisto. Esto se traduce en que financiar con tarjeta conllevaría abonar al banco 91,48 euros en intereses, en comparación con los 32 euros que se destinarían con un préstamo personal, representando una diferencia de 59,48 euros.

“Considerando los gastos del Black Friday junto con los de Navidad, el cierre de año supone un momento de considerable tensión financiera para muchas familias. Con un gasto promedio estimado en 900 euros por persona en ambos eventos, cerca de uno de cada cuatro hogares contempla la financiación como una solución para afrontar estos desembolsos. No obstante, esta medida puede resultar contraproducente, dado que algunas alternativas resultan excesivamente costosas”, advierte Estefanía González, portavoz de Kelisto.es.

Comparar es fundamental

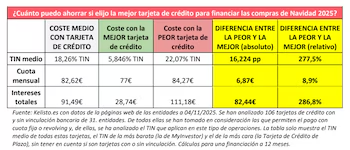

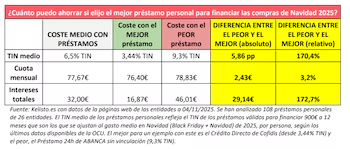

Al seleccionar un préstamo personal o una tarjeta de crédito, el consumidor debe priorizar la comparación entre distintas ofertas, ya que el ahorro potencial en intereses oscila entre 29 y 82 euros solo para estos gastos festivos, que representa la diferencia entre las propuestas más económicas y las más costosas de bancos y entidades financieras, según cálculos de Kelisto.

En relación con las tarjetas de crédito, la diferencia de ahorro al contratar la opción más económica es considerable: el interés a pagar alcanzaría un 5,846% TIN, frente al 22,07% TIN de la opción más onerosa. Esto implica que el consumidor podría economizar 82,44 euros en intereses si decidiera financiar 900 euros de gastos navideños a 12 meses con la tarjeta más accesible.

Al optar por un préstamo personal, el margen de ahorro también resulta notable, aunque algo inferior al de las tarjetas: seleccionar la opción más barata implica un interés del 3,44% TIN frente al 9,3% TIN de la más elevada. De esta forma, financiar 900 euros a 12 meses con la mejor alternativa supondría un ahorro de 29,14 euros en intereses.

En este contexto, Estefanía González comenta que “más allá del costo, al decidir si conviene financiar las compras navideñas con tarjeta de crédito o con un préstamo, hay que considerar otros aspectos: por ejemplo, los préstamos personales tienen tasas más bajas, pero la oferta para gastos como los navideños es limitada, porque generalmente están enfocados a proyectos más amplios y su proceso de aprobación suele ser más demorado”.

Otras alternativas para pagar a plazos

Las tarjetas de crédito y los préstamos personales constituyen las opciones mayoritarias para financiar los gastos navideños, aunque existen otras. Una de ellas es la financiación ofrecida en el propio comercio donde se efectúa la compra. Algunos establecimientos, además de vender el producto, facilitan la financiación para su adquisición.

Esta modalidad tiene ventajas y desventajas. Lo positivo es que en ocasiones, “las condiciones son significativamente mejores que las que proporcionan las entidades financieras, como ocurre, por ejemplo, al financiar un iPhone”, puntualizan fuentes de Kelisto. Sin embargo, también presentan un lado negativo: estas ofertas no siempre representan la opción más favorable y, además, únicamente cubren el pago a plazos del producto adquirido en ese comercio.

Otra opción son los préstamos preconcedidos, es decir, créditos que las entidades ofrecen previamente aprobados a sus clientes, ya que poseen sus datos y determinan la cantidad y condiciones. Su principal ventaja es que al estar preaprobados pueden activarse casi de inmediato, “permitiendo disponer del dinero en la cuenta en cuestión de minutos”, según señalan los analistas del comparador. La desventaja radica en que, en ocasiones, las condiciones internas del banco no son tan competitivas como las disponibles en el mercado.

Compra ahora y paga después

Otra alternativa es el Buy now and pay later (compra ahora y paga después), un servicio que permite diferir el pago de las compras realizadas. No solo los bancos ofrecen esta opción, especialmente mediante tarjetas de crédito, sino que también está disponible directamente en algunos establecimientos gracias a acuerdos con bancos o fintechs.

El beneficio de este sistema es que permite aplazar el pago hasta tres meses sin costos, e incluso en ocasiones este plazo se extiende más allá de esos 90 días. La limitación es que esta financiación solo aplica para gastos específicos y el importe total suele estar restringido a montos pequeños.

Finalmente, están los microcréditos ofertados por ciertas entidades financieras. Se trata de préstamos con condiciones estándar que se aprueban en cuestión de minutos. Su principal ventaja radica en la rapidez, y en algunos casos, es posible acceder a ellos incluso si la persona figura en listas de morosos. Su desventaja es que aplican intereses elevados y pocos microcréditos permiten préstamos de hasta 1.000 euros en la primera solicitud. Además, suelen exigir un plazo de devolución muy corto, de apenas unos días, según indican desde Kelisto.