Los indicadores muestran que el sector puede afrontar futuras tensiones financieras sin comprometer la estabilidad del mercado ni la confianza de los depositantes

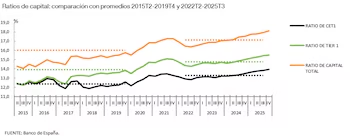

Las entidades financieras que operan en España finalizaron 2025 con una posición histórica en términos de solvencia y calidad de activos, de acuerdo con los datos más recientes del Banco de España. La ratio de capital de nivel 1 ordinario (CET1) alcanzó el 13,94% al cierre del cuarto trimestre, mientras que la ratio de capital total se situó en el 18,10%, estableciendo valores máximos desde la época pospandemia.

El informe también resalta una morosidad en niveles mínimos históricos, con la proporción de préstamos dudosos (NPL) descendiendo hasta el 2,62%, frente al 2,72% del trimestre anterior y el 2,91% del mismo período del año previo. Este indicador evidencia una mejora constante en la calidad de los activos bancarios, sostenida por un coste del riesgo prácticamente estable en el 0,87%.

Aunque se observó una ligera moderación trimestral, la rentabilidad sobre recursos propios (ROE) mantuvo su elevado nivel, situándose en el 14,04% al cierre del cuarto trimestre. Este dato representa casi dos puntos porcentuales por encima del promedio desde 2022 y confirma que la banca española sigue generando beneficios sólidos pese a los recientes ajustes regulatorios y de mercado.

Parapetarse ante crisis futuras

El Banco de España destaca que el capital total actual supera en casi 4 puntos porcentuales al de 2015, cuando la ratio registraba un 14,29%. Tanto las entidades significativas como las menos significativas ostentan ratios de capital total en niveles históricos máximos, reforzando la posición del sector frente a eventuales crisis futuras.

Por grupos, las entidades significativas lograron una ratio de capital total del 17,69%, mientras que las menos significativas aumentaron hasta el 26,29%, muy por encima del promedio pospandemia. El supervisor enfatiza que todas las categorías de entidades superan sus medias recientes, consolidando la estabilidad global del sistema bancario.

Esta fortaleza en capital, combinada con morosidad baja y un ROE alto, posiciona al sector español entre los más sólidos de Europa, capacitado para absorber impactos externos sin afectar su funcionamiento ni la confianza de sus clientes.

Declaraciones del responsable de BBVA España, Peio Belausteguigoitia, quien señaló que Europa necesita una banca «fuerte, sólida y financieramente rentable». En este sentido, recordó que «entre los 20 bancos más grandes del mundo por capitalización no figura ninguno de la Unión Europea».

Calidad de activos en cifras históricas

La mejora en la calidad de los activos también se refleja en la evolución de los préstamos en vigilancia especial, cuya proporción respecto al total de préstamos se redujo hasta el 5,86% en el cuarto trimestre de 2025, en comparación con el 6,29% del año anterior.

En el caso de las entidades significativas, la cifra descendió al 6,31%, mientras que las menos significativas llegaron al 2,76%, todas por debajo de los promedios registrados desde 2022.

El informe destaca además que la ratio de préstamos dudosos de las entidades significativas fue de 2,77%, mientras que en las menos significativas alcanzó el 2,11%, alcanzando mínimos históricos en ambos casos. Esta evolución evidencia que los bancos han gestionado con eficacia el riesgo crediticio a pesar de la recuperación económica pospandemia y la volatilidad de los mercados.

La combinación de un capital elevado, bajos niveles de morosidad y estabilidad en los préstamos en vigilancia especial refleja un “momento favorable” para la calidad de los activos, según el Banco de España, con un coste del riesgo prácticamente constante en comparación con trimestres anteriores.

Rentabilidad sólida pese a la moderación trimestral

La rentabilidad sobre recursos propios (ROE) alcanzó el 14,04%, ligeramente por debajo del 14,20% registrado en el trimestre anterior, pero superando los niveles previos a la pandemia y demostrando la capacidad del sector para generar beneficios sostenibles.

Por segmentos, las entidades significativas lograron un ROE del 14,57%, mientras que las menos significativas se situaron en el 10,44%, confirmando que los bancos mayores siguen liderando la rentabilidad del negocio bancario en España.

En comparación con el período 2015-2019, el ROE desde 2022 es, en promedio, 6 puntos porcentuales superior, lo que evidencia la recuperación sectorial tras la pandemia y la consolidación de un modelo de negocio rentable y eficiente.

Liquidez holgada y ratios de apalancamiento estables

La posición de liquidez de las entidades bancarias se mantiene amplia, aunque con una leve corrección en el último trimestre. La ratio de cobertura de liquidez total del sector descendió hasta el 171,83%, frente al 174,36% del trimestre previo, manteniéndose ampliamente por encima del requisito regulatorio del 100%.

El análisis por grupos revela que las entidades menos significativas exhiben ratios superiores al 300%, mientras que las significativas registran un 161,82%, suficiente frente al mínimo regulatorio, aunque algo inferior a su media reciente.

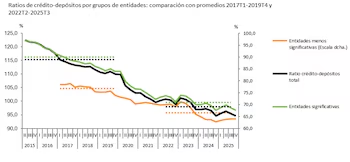

Asimismo, la ratio crédito-depósitos se redujo hasta el 94,55%, manteniéndose estable con respecto al año anterior, y la ratio de apalancamiento agregado se ubicó en el 5,70%, prácticamente igual a la de 2024 y por encima del promedio pospandemia.

Un sector consolidado en 2025

El Banco de España concluye que, gracias a las elevadas ratios de capital, la baja morosidad, la rentabilidad sólida y la liquidez holgada, el sistema bancario español consolida una posición favorable en 2025.

Los indicadores evidencian que el sector está preparado para afrontar futuras tensiones financieras sin poner en riesgo la estabilidad del mercado ni la confianza de los depositantes. Esto se traduce en una mayor seguridad para clientes, inversores y reguladores, además de un sólido respaldo para la economía española en un entorno internacional complejo.