El índice registró ayer su mayor crecimiento diario en dos décadas, afectando negativamente a quienes tienen préstamos a tipo variable, ya que un aumento de 0,5 puntos del euríbor se traduce en un encarecimiento de entre 50 y 100 euros mensuales en las cuotas

El conflicto en Oriente Medio tiene víctimas claras en España: los hipotecados con tipo de interés variable y quienes están considerando firmar una hipoteca, ya que la escalada del euríbor impulsada por la crisis bélica impacta negativamente en sus finanzas.

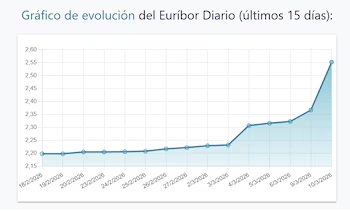

Desde el 28 de febrero, cuando Estados Unidos e Israel atacaron Irán, el índice de referencia más utilizado en España y Europa para calcular los intereses de hipotecas variables no ha dejado de ascender, situándose ayer martes cerca del 2,55%, firmando así la mayor subida diaria en casi 20 años. La media de marzo ronda el 2,33%.

En apenas nueve días, el euríbor a 12 meses ha recuperado todo el terreno perdido durante el último año, pasando del 2,221% con que cerró febrero hasta el 2,55% registrado el martes, en un escenario marcado por la volatilidad en los mercados financieros y de materias primas.

Esta subida afecta a quienes tienen hipotecas variables, dado que un incremento de 0,5 puntos en el euríbor puede suponer un aumento entre 50 y 100 euros mensuales en la cuota de una hipoteca promedio.

El riesgo de nuevas alzas en los tipos de interés

El índice rompe la tendencia que marcó a comienzos de año: dos descensos consecutivos. Finalizó enero en el 2,245% y febrero en el 2,221%. Esta bajada estuvo ligada a la caída de la inflación en la zona euro por debajo del 2%, meta establecida por el Banco Central Europeo (BCE), que cerró febrero en 1,9%, según datos de Eurostat.

La reducción de la inflación próxima al 2% alejó la posibilidad de un aumento de los tipos por parte del BCE, impulsando una tendencia bajista del euríbor que se revirtió tras el conflicto en Oriente Medio, debido al incremento en los precios de combustibles y energía.

Un nuevo repunte inflacionario en la eurozona podría obligar al BCE a elevar de nuevo el costo del dinero, situándolo por encima del interés actual del 2%. Esta subida, que hasta ahora no era contemplada por el mercado, cambiaría la expectativa de estabilización del tipo del 2% para 2026 y de un euríbor en torno al 2,2%.

Sin embargo, la volatilidad en los mercados energéticos ha modificado estas predicciones. “Si el conflicto se extiende durante meses y la inflación vuelve a crecer, el BCE podría verse obligado a subir los tipos otra vez”, indica Olivia Feldman, economista y cofundadora de HelpMyCash, quien destaca que ya hay analistas, como los de Goldman Sachs, que prevén hasta dos incrementos en la segunda mitad del año. “Se habla de una primera subida en junio o julio y otra en septiembre”, apunta la especialista.

Asimismo, Iñaki Unsain, personal Shopper Inmobiliario, considera que “el impacto de las tensiones geopolíticas podría escalar rápidamente en el mercado hipotecario. Un escenario de tipos elevados presionaría al alza el euríbor y haría más costosas tanto las hipotecas variables como las financiaciones nuevas”, pronostica.

Esto se debe a que los mercados financieros rara vez esperan la acción del BCE, siempre anticipándose. Por eso el euríbor se ha incrementado notablemente en pocos días. Los mercados de futuros apuntan a una posible cercanía al 2,5% a finales de año.

Feldman señala, no obstante, que “no estamos en niveles de tensión similares a los de 2023 o 2024, cuando el euríbor alcanzó el 4%”. Sin embargo, “esto sirve como recordatorio de que el coste del dinero podría subir nuevamente”, advierte.

Según su análisis, la consecuencia más inmediata afecta a las hipotecas variables, pues en la próxima revisión las cuotas podrían aumentar. Además, la incertidumbre impacta también a quienes planean contratar una nueva hipoteca, dado que si “el escenario empeora, las condiciones crediticias podrían endurecerse tanto para hipotecas variables, como mixtas o fijas”, recalca la experta.

Imágenes transmitidas por la televisión estatal iraní muestran daños en un punto de impacto tras los ataques de Estados Unidos e Israel contra Teherán y otras ciudades. IMÁGENES

¿Una crisis breve o prolongada?

La mayoría de los analistas pronostican que el conflicto no será largo. “Como se observa, toda la situación depende de un factor clave: el tiempo. Si el conflicto se resuelve en pocas semanas, el efecto económico será limitado. Sin embargo, si se alarga, Europa podría enfrentar un nuevo episodio de inflación y tipos de interés elevados durante más tiempo”, explica la cofundadora de HelpMyCash.

Por su parte, Laura Martínez, directora de Comunicación y portavoz del comparador iAhorro, advierte que “lo que ocurre actualmente tiene un efecto claramente negativo en el mercado inmobiliario y, por ende, en el hipotecario, pero dependerá en gran medida de la duración del conflicto bélico”.

Un efecto de ‘déjà vu’

La subida del euríbor impulsada por un conflicto internacional ya se evidenció durante la invasión de Rusia a Ucrania en 2022. Tras el inicio de la guerra, Europa sufrió un aumento inmediato en los precios del petróleo y el gas, un alza inflacionaria y presión en los mercados financieros. Los tipos de interés del BCE se mantuvieron elevados por más tiempo para controlar la inflación, y el euríbor se disparó, encareciendo las hipotecas variables y frenando la venta de viviendas.

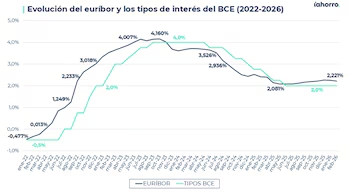

La evolución de los indicadores fue clara. El euríbor pasó de estar en valores negativos a comienzos de 2022 (-0,477% en enero) a superar el 4% en 2023, alcanzando un pico de 4,16% en octubre, en paralelo con las subidas del BCE que llegaron al 4%.

Esta escalada impactó directamente en las hipotecas variables en España. Muchas familias vieron cómo sus cuotas mensuales subían entre 100 y 200 euros en promedio, según datos de iAhorro, y quienes pensaban en adquirir vivienda postergaron su decisión frente al mayor coste de financiación.

Ya en 2024, pese a la continuidad del conflicto, el BCE comenzó a reducir los tipos hasta situarlos alrededor del 2%, y el euríbor descendió progresivamente hasta niveles cercanos al 2,5%. La relación es clara: cuando el BCE endurece su política monetaria, el euríbor reacciona casi al instante, reflejándose en las cuotas mensuales que abonan millones de hogares.

“De igual modo que ocurrió con la guerra entre Ucrania y Rusia, si el conflicto en Oriente Próximo se extiende, podríamos ver un efecto similar, con hipotecas más costosas y un mercado inmobiliario más lento”, pronostica Laura Martínez.