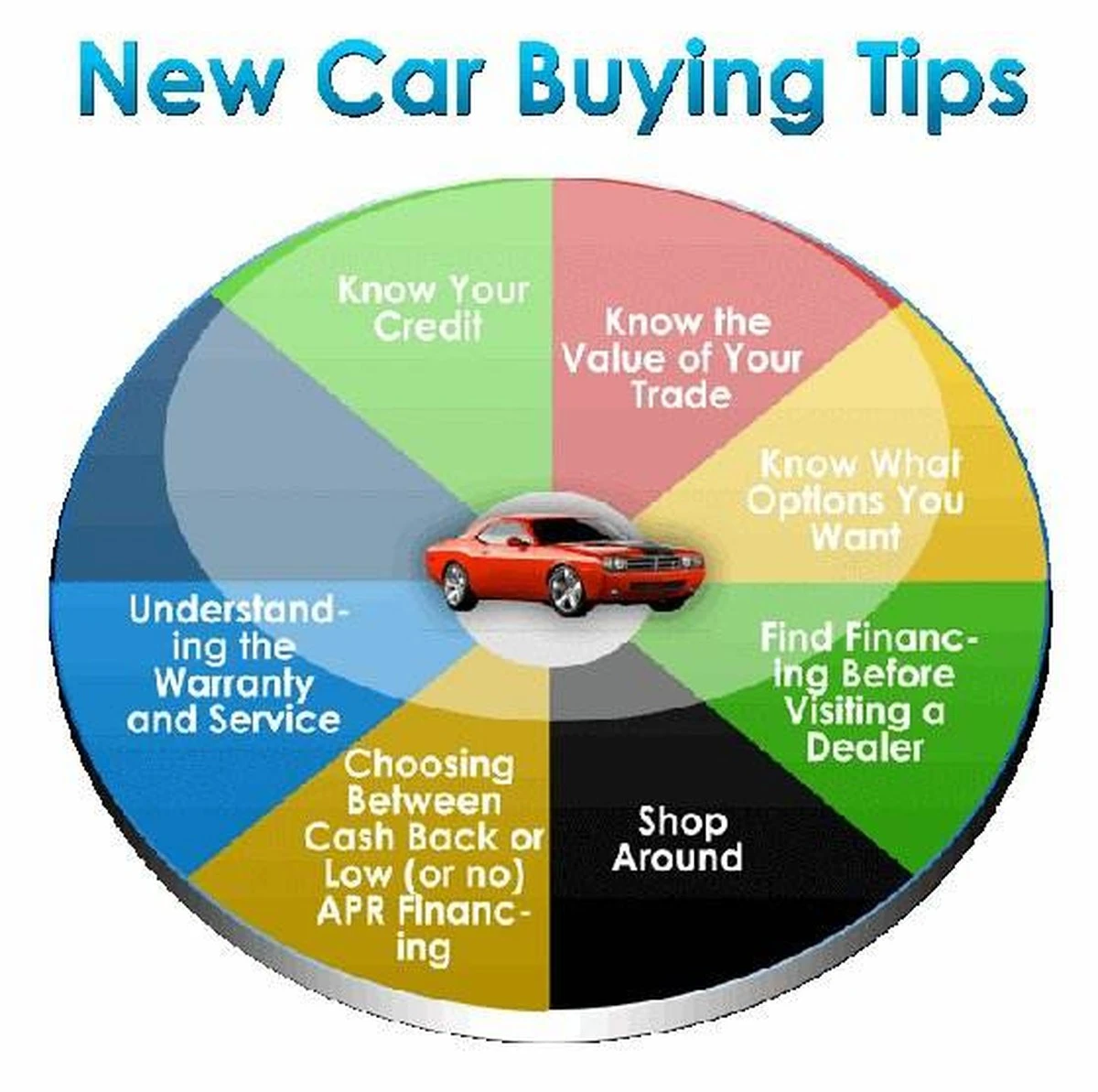

Você está sonhando com um carro novo, mas a pergunta «consórcio ou financiamento?» te deixa paralisado? Em minha prática, vejo muitos tropeçando nessa decisão, pagando mais do que o necessário por pura falta de clareza. Ignorar as diferenças pode custar caro. Fique aqui, e eu te mostrarei qual caminho realmente faz sentido para o seu bolso e sua urgência.

A Armadilha do Impulso: Por Que Essa Escolha Não é Um Detalhe

Comprar um veículo é um dos maiores investimentos pessoais que fazemos. Muitos mergulham de cabeça em um financiamento por pura ansiedade, apenas para descobrir meses depois que as parcelas e os juros engoliram sua economia. Outros se enrolam em um consórcio sem entender o tempo de espera, perdendo oportunidades importantes no dia a dia.

A Magia Planejada do Consórcio

Pense no consórcio como uma poupança coletiva e inteligente. Você e outras pessoas se unem para formar um fundo comum, pagando parcelas mensais. A cada mês, a sorte ou um bom lance sorri para alguns, entregando uma carta de crédito. O truque? Essa carta permite que você compre seu carro à vista, sem pagar juros. Claro, há uma taxa de administração e, possivelmente, um seguro, mas o custo final, em prazos longos, tende a ser significativamente menor do que a média dos juros de um financiamento.

A grande vantagem: você negocia com o vendedor como se tivesse o dinheiro na mão, conseguindo, muitas vezes, condições ainda melhores.

O Financiamento Moderno: Rapidez com um Custo

O financiamento é a opção para quem diz «eu quero o carro *agora*». Uma instituição financeira te empresta o valor para a compra, e você devolve essa grana em parcelas, que incluem, além do valor original, juros e outras tarifas. O banco, nesse caso, paga o carro à vista para a concessionária e o seu veículo fica como garantia até você quitar tudo.

As prestações fixas te dão previsibilidade, mas atenção: quanto mais longo o prazo, maior a bola de neve dos juros. O Custo Efetivo Total (CET) pode te surpreender se você não fizer os cálculos com calma.

Consórcio vs. Financiamento: Como Saber Qual é Para Você?

Na prática, a diferença mais óbvia é o tempo. Financiamento acelera seu acesso ao carro. Consórcio exige paciência. Mas o jogo vai além:

- Urgência: Precisa urgentemente? Financiamento é o caminho rápido. Pode esperar? O consórcio te espera.

- Orçamento Mensal: Parcelas de consórcio geralmente começam mais baixas, te dando um respiro. Financiamento pode pesar mais no bolso desde o início devido aos juros embutidos.

- Disciplina: O consórcio exige um compromisso como uma poupança. Atrasar uma parcela pode trazer multas ou até sua exclusão. Financiamento, com as prestações mais altas, força uma disciplina financeira diferente.

- Entrada e Lances: Uma boa entrada no financiamento pode negociar juros menores. No consórcio, apostar em lances pode antecipar sua contemplação.

O Hack Final: O Espelho do Seu Bolso e da Sua Vida

Não existe resposta mágica. A melhor opção é aquela que se alinha perfeitamente com sua realidade. Recomendo fortemente:

- Analise sua renda e gastos fixos com frieza. Qual valor de parcela o seu orçamento aguenta com folga?

- Defina o tipo de carro e o valor aproximado. Isso te dará números concretos para comparar.

- Se optar por financiamento, pesquise taxas de juros e o CET em diferentes bancos. Peça simulações.

- No consórcio, entenda todas as taxas incluídas na administração e o percentual de reajuste anual da carta de crédito. Some tudo para ter o custo real.

Em vez de uma decisão por impulso, encare isso como um projeto de planejamento. O carro dos seus sonhos está mais perto do que você imagina, se você escolher o caminho certo.

E você? Já passou por essa decisão? Compartilhe sua experiência nos comentários!