El euríbor baja en enero hasta el 2,247% y afecta negativamente a quienes cuentan con revisión semestral, quienes verán cómo sus cuotas hipotecarias aumentan nuevamente

El euríbor concluirá enero alrededor del 2,247%, registrando una ligera disminución respecto al 2,267% de diciembre, lo que pone fin a cinco meses seguidos de incrementos. Esta caída del índice, que se emplea para calcular el interés de las hipotecas variables, tiene efectos mixtos para los hipotecados según si ajustan sus cuotas de manera anual o semestral.

Quienes realicen la revisión anual en febrero experimentarán una reducción en sus mensualidades. Por el contrario, los que eligieron la revisión semestral enfrentarán un nuevo aumento, dado que el euríbor en julio pasado, que cerró en 2,079%, es inferior al dato registrado en enero.

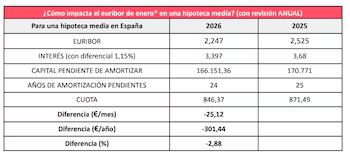

La disminución en las cuotas anuales será moderada. Según estimaciones de Kelisto, para una hipoteca media en España con revisión anual, esto supondrá un ahorro de 25,12 euros mensuales, equivalentes a 301 euros menos al año.

Estos valores varían en función del año en que se firmó la hipoteca, así como del importe y plazo de amortización pactados entre cliente y banco. Por ejemplo, para una hipoteca menos elevada, de 100.000 euros, con revisión en febrero, la reducción sería de 14,71 euros mensuales, o 176,52 euros anuales; mientras que para una hipoteca de 200.000 euros representaría una rebaja de 29,42 euros al mes y 353,04 euros al año, y para una de 300.000 euros, 44,13 euros menos cada mes y 529,56 euros menos anualmente.

Los titulares de una hipoteca media con revisión semestral afrontarán un incremento en la cuota de 14,87 euros al mes y 89,22 euros adicionales cada seis meses, lo que implica un aumento del 1,79%.

Euríbor se mantiene estable

Aunque el euríbor ha iniciado el año con una leve bajada, todo apunta a que perdurará estable en los próximos meses, dado que el Banco Central Europeo (BCE) no parece inclinado a modificar sustancialmente los tipos de interés tras haber controlado la inflación en la zona euro en torno a su meta del 2% y haber impulsado el crecimiento económico en los países miembros. Eso sí, esta estabilidad se mantendrá siempre que no surjan incertidumbres geopolíticas que afecten a la economía regional.

“La inflación en la eurozona está controlada y no se esperan ni recortes ni incrementos de tipos por parte del BCE en los próximos meses. No obstante, prever escenarios con tanta anticipación resulta especialmente complejo”, señala Miquel Riera, analista hipotecario del comparador financiero HelpMyCash.com. Según su análisis, el euríbor de enero “simplemente se ha estancado”.

También Pedro Ruiz, portavoz de Finanzas Personales de Kelisto.es, considera que la autoridad monetaria europea mantendrá la cautela mostrada en los últimos meses y no realizará cambios en los tipos en las próximas reuniones, reservando recursos para intervenir si la inflación superara con fuerza el 2% o si la economía europea enfrentara algún tipo de estrés que ponga en peligro el crecimiento de los países de la zona euro.

Aumentos previstos en primavera

En este contexto, se espera que el euríbor se mantenga en niveles similares a los actuales, fluctuando entre el 2,17% y el 2,25% hacia finales de este año, según predicciones de los equipos analíticos de Funcas, CaixaBank y Bankinter. Estos porcentajes representan una mala noticia para los hipotecados con revisión anual, ya que sus cuotas verán un aumento en primavera.

“Esta tendencia resultará negativa para quienes tienen una hipoteca variable con revisión semestral y también para los que la revisan anualmente, pues las cuotas se encarecerán a partir de la primavera, dado que el euríbor comenzará a ubicarse por debajo del 2,3% en abril de 2025”, explica Miquel Riera.

Por su parte, Ruiz coincide y estima que en la primera mitad de 2026 el euríbor se mantendrá en valores similares a los actuales, lo que provocaría que “en primavera se registren las primeras subidas en las cuotas de hipotecas variables con revisión anual”.

Hipotecas y créditos más económicos, pero depósitos y letras con menores rendimientos: los efectos positivos y negativos de la reducción de los tipos de interés.

Nuevas hipotecas también encarecidas

No solo aumentarán este año las cuotas de las hipotecas variables, sino también se encarecerán las nuevas hipotecas. La razón no es un estancamiento del mercado, sino un cambio de etapa: tras un 2025 récord con casi medio millón de hipotecas firmadas y una competencia feroz entre bancos, especialmente en préstamos a tipo fijo, las entidades financieras ya han completado sus carteras hipotecarias y no necesitan bajar precios para atraer nuevos clientes.

Por eso, “las ofertas ultra competitivas del 1,90% para los mejores perfiles han quedado atrás, y lo habitual para buenos perfiles ronda el 2,5%, con menor margen para gangas”, declara el analista de HelpMyCash.

Este aumento en los tipos comenzó a notarse en los últimos meses del año pasado, sobre todo en hipotecas a tipo fijo. El propósito de los bancos fue ajustarlas al alza conforme aumentaba el euríbor y, en ciertas ocasiones, “estos incrementos coincidieron con una reducción en las ofertas a tipo variable”, subraya Pedro Ruiz.

Considera que esta conducta indica un cambio en la gestión del riesgo por parte de la banca, por lo que pronostica que “las hipotecas permanecerán tensionadas este año, especialmente las de tipo fijo”.