La rivalidad entre entidades impulsa la rentabilidad de las cuentas hasta el 3,5%, mientras que más de 16 millones de hogares mantienen sus ahorros en productos con intereses mínimos

Los ahorradores en España se enfrentan de nuevo a una oportunidad financiera que, según especialistas, gran parte continúa sin aprovechar. La intensificación de la llamada ‘guerra comercial’ entre bancos para atraer clientes podría facilitar que los hogares obtuvieran hasta 570 euros extra anuales, siempre que trasladen sus fondos a productos con mejores rendimientos, según cálculos de Kelisto.es.

La dificultad es que ese beneficio potencial convive con una situación muy distinta: la mayoría del capital permanece congelado en cuentas que ofrecen escasa rentabilidad. En España, solo el 17,6% de los hogares dispone de cuentas específicas para ahorro, es decir, productos no destinados a pagos cotidianos. Esto implica que más de 16 millones de hogares no separan sus ahorros de su gestión diaria.

PUBLICIDAD

En la práctica, esto resulta en que una gran proporción del ahorro permanece ‘inactivo’ en cuentas con intereses mínimos, justo cuando el mercado bancario se ha modificado notablemente debido al aumento de tipos de interés adoptado por el Banco Central Europeo, junto con la creciente rivalidad entre entidades tradicionales y digitales.

El dinero inmovilizado en cuentas corrientes pierde rentabilidad

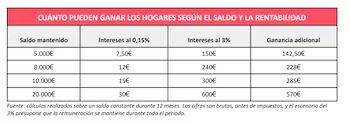

El Banco de España estima que los hogares españoles mantienen un saldo promedio cercano a 8.000 euros en sus cuentas habituales de uso diario. No obstante, el rendimiento medio de estos depósitos apenas llega al 0,15% TEDR (Tipo Efectivo de Definición Restringida), lo que equivale a unos 12 euros brutos anuales por ese capital.

PUBLICIDAD

Esta situación contrasta con las ofertas recientes que han empezado a aparecer en el mercado. Actualmente, el interés de las cuentas remuneradas más competitivas oscila entre el 2,5% y el 3,5% TAE, aunque existen diferencias relevantes en cuanto a condiciones, límites máximos de saldo y duración de las promociones.

La relevancia de esta diferencia es especialmente notable a nivel práctico. Pasar de un rendimiento del 0,15% a cerca del 3% puede multiplicar por más de veinte el interés recibido, transformando unos pocos euros en varios cientos anuales.

PUBLICIDAD

Hasta 570 euros adicionales al año según el saldo acumulado

El impacto económico depende de la cantidad ahorrada. Los especialistas de Kelisto ofrecen un ejemplo: para un hogar con 8.000 euros, el aumento en rentabilidad podría representar hasta 228 euros más al año. Para familias con 20.000 euros, la diferencia asciende hasta 570 euros brutos anuales en comparación con los apenas 30 euros generados en una cuenta estándar.

El contexto macroeconómico también favorece esta transformación. El BCE ha elevado sus tipos oficiales hasta el 2,25%, permitiendo a las entidades ampliar sus márgenes para remunerar el ahorro. Aun así, no todos los bancos aplican este aumento de forma inmediata a los clientes.

PUBLICIDAD

La Comisión Nacional de los Mercados y la Competencia (CNMC) ha iniciado un procedimiento sancionador contra Banco Santander, CaixaBank, BBVA, Sabadell, Bankinter y Unicaja por presuntas prácticas que vulneran la competencia según el artículo 1 de la Ley de Defensa de la Competencia y el artículo 101 del Tratado de Funcionamiento de la Unión Europea (S/0009/26), según detalló el regulador en un comunicado.

En los meses recientes, entidades como Revolut, Trade Republic, Bankinter, Openbank o Banco Sabadell lanzaron promociones con rentabilidades que alcanzan hasta el 3,51% TAE en algunos casos, especialmente dirigidas a clientes nuevos.

Este fenómeno confirma dos tendencias claras: por un lado, la intensificación de la competencia entre bancos tradicionales y plataformas digitales; por otro, la inauguración de una etapa donde el ahorro se vuelve un producto clave para captar usuarios.

PUBLICIDAD

Además de la tasa de interés, las entidades también compiten ofreciendo incentivos adicionales, como bonificaciones por domiciliar nóminas, promociones en efectivo o beneficios relacionados con el uso de tarjetas y servicios digitales.

“La cuestión ya no es únicamente cuánto paga una cuenta, sino qué obtiene realmente el cliente a cambio de dejar su dinero en una que apenas remunera sus ahorros. Si no existen servicios, ventajas o condiciones que compensen la diferencia, cambiar y trasladar el dinero deja de ser una decisión sofisticada: se convierte en una medida básica para preservar el valor del ahorro”, afirma Pedro Ruiz, portavoz de Finanzas personales de Kelisto.

PUBLICIDAD

Inflación: el silencioso enemigo del ahorro

Más allá de la rentabilidad nominal, los expertos señalan otro aspecto crucial: la inflación. Con un aumento previsto cercano al 4%, el poder adquisitivo del dinero puede deteriorarse incluso manteniéndose en una cuenta bancaria.

“Frente al escenario de la guerra comercial entre bancos, la clave ya no reside solo en lograr un ingreso extra —que por sí solo es un argumento importante y puede ayudar a cubrir algún gasto imprevisto o darse un gusto—. El verdadero reto es evitar que la inflación erosione de manera silenciosa el valor de los ahorros», enfatiza Ruiz.

PUBLICIDAD

Según cálculos de Kelisto, conservar 8.000 euros sin invertir ni rentabilizar durante un año con una inflación del 2% implica perder poder de compra equivalente a más de 150 euros. En un plazo de cinco años, la pérdida podría superar los 750 euros.

Este fenómeno refuerza la idea de que el dinero no solo debe mantenerse seguro, sino que también debe producir rendimientos para no perder valor con el tiempo.

PUBLICIDAD

“Comparar es esencial”: la perspectiva de los expertos

“¿Por qué renunciar a 228 o incluso 570 euros al año?”, destaca Pedro Ruiz, quien subraya que muchos productos bancarios presentan estructuras similares, por lo que la rentabilidad es la diferencia principal.

El especialista señala que, a diferencia de otros sectores en los que la elección depende de factores emocionales o de marca, en el ámbito del ahorro bancario la decisión debería fundamentarse casi exclusivamente en criterios económicos, siempre que se cumplan requisitos básicos como la seguridad del dinero y ausencia de comisiones.

Ruiz también advierte que la clave no está solo en el tipo de interés anunciado, sino en las condiciones reales del producto: duración de la promoción, límites de saldo y requisitos de vinculación.

“Comparar, revisar las condiciones y buscar una remuneración competitiva no es solo una manera de obtener un ingreso extra, sino una estrategia para evitar que los ahorros pierdan valor con el tiempo”, explica el portavoz de Finanzas de Kelisto.

Cómo funciona la nueva guerra bancaria

La incorporación de nuevos actores digitales al sector bancario ha acelerado la competencia. Estos bancos cuentan con estructuras más livianas, lo que les permite ofrecer rentabilidades más agresivas durante períodos promocionales.

Sin embargo, las ofertas no siempre resultan tan simples como parecen. Algunas se aplican únicamente durante unos meses o están sujetas a un límite máximo de saldo remunerado, lo que puede acotar el beneficio real para el cliente. Por esta razón, los expertos aconsejan analizar siempre el retorno efectivo anual, superando el mero porcentaje publicitado.

La relevancia de mover el dinero

En este entorno, la inercia representa el mayor obstáculo para el ahorro. Mantener el dinero en la misma cuenta corriente durante años sin explorar otras opciones suele equivaler a renunciar a rentabilidad de manera inadvertida.

“Los bancos ya iniciaron sus movimientos; ahora corresponde a los ahorradores decidir si continúan conformándose con pocos euros al año o impulsan a las entidades a competir de verdad por sus fondos”, subraya Ruiz.

El aumento de ofertas con mayor rentabilidad por parte de la banca refleja un cambio estructural en la relación entre bancos y usuarios. El ahorro deja de ser un producto pasivo para transformarse en un ámbito de competencia directa entre entidades.

Para los hogares, esto representa una oportunidad clara: incrementar la rentabilidad de sus ahorros sin asumir riesgos extras, siempre que tomen decisiones fundamentadas. Esto sucede porque el dinero que no se moviliza ni se optimiza pierde valor. Y ahora, los bancos están dispuestos a compensarlo.