Las claves

Las claves

Correos electrónicos muestran cómo la secretaria de Zapatero y un trabajador del empresario Julio Martínez acordaban los conceptos y las sumas de facturas por servicios que aparentemente no existían.

Gertrudis Alcázar, secretaria, declaró en un correo que había conversado «con el Presidente Zapatero» respecto a la facturación, lo cual, según la UDEF, involucra al exmandatario en el proceso.

De acuerdo con la UDEF, esta facturación tenía como finalidad proporcionar una «cobertura formal» a pagos dirigidos a Zapatero provenientes de compañías favorecidas por su red de influencias.

Correos electrónicos recuperados por la UDEF en los ordenadores de Julio Martínez Martínez, empresario al que los investigadores identifican como testaferro del expresidente socialista José Luis Rodríguez Zapatero, demuestran que este conocía el método de emisión de facturas presuntamente fraudulentas mediante las cuales se gestionó la recepción de dinero recaudado por Análisis Relevante.

Los informes emitidos por la UDEF indican que la secretaria de Rodríguez Zapatero, Gertrudis Alcázar, sería la responsable de ejecutar «las órdenes directamente impartidas por él» y se mantendría en contacto con Cristóbal Cano, el empleado de Martínez encargado del manejo cotidiano del entramado empresarial controlado por el empresario.

Ambos habrían coordinado la creación de una «cobertura formal» para los pagos de Análisis Relevante dirigidos a Rodríguez Zapatero, con fondos provenientes de empresas beneficiadas por la red de tráfico de influencias del expresidente.

Dicha cobertura formal se instrumentó mediante facturas «desconectadas de la realidad económica», según afirman los investigadores, es decir, correspondientes a servicios inexistentes.

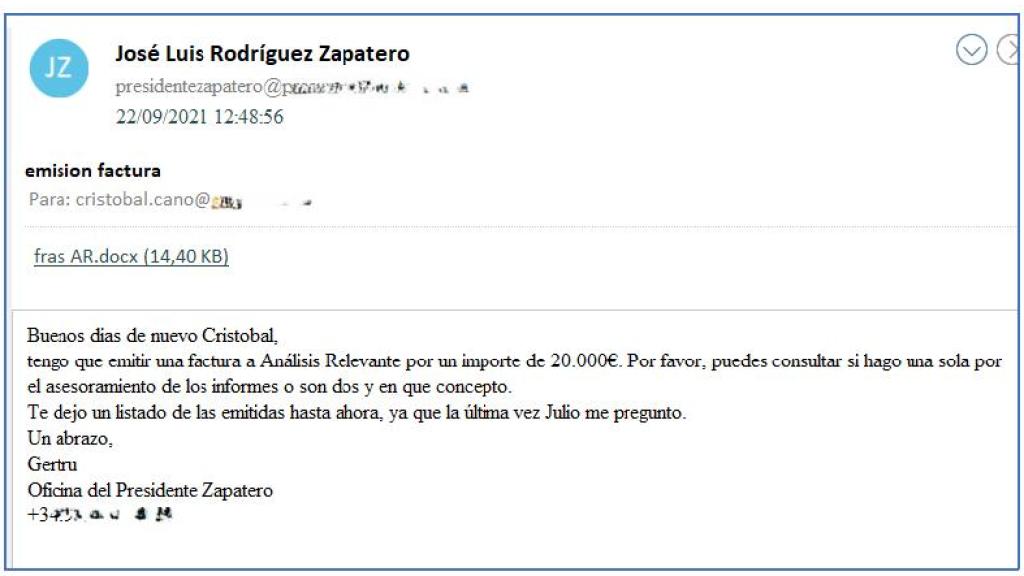

El 22 de septiembre de 2021, Gertrudis envía un correo a Cristóbal, informándole que «tengo que emitir una factura a Análisis Relevante por 20.000 euros» y le solicita que consulte «si hago una sola por el asesoramiento de los informes o son dos y en qué concepto».

Dos días más tarde, la empresa de Julio Martínez —no la oficina de Zapatero, supuesta prestataria del servicio— precisa los conceptos que deberían incluirse en las facturas, a qué período corresponderían e incluso el monto.

Los conceptos señalados son «asesoramiento informes correspondientes al 3º trimestre 2021» y «seminario sobre Latam», sin especificación alguna, ni siquiera de fechas. Cada factura debía ascender a 10.000 euros.

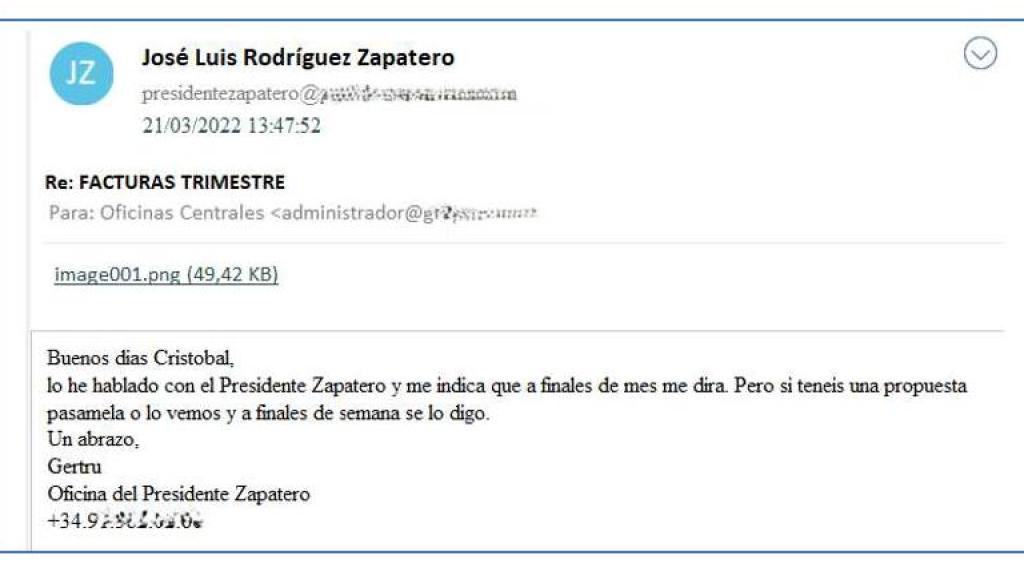

En marzo de 2022, es Cristóbal quien contacta a Gertrudis. «Si en este trimestre que está por concluir deben emitirse facturas, si os parece bien, podemos ir consensuando los conceptos de las mismas».

La respuesta de la secretaria de Zapatero compromete al expresidente en la presunta coordinación de las facturas. «Buenos días, Cristóbal. He hablado con el Presidente Zapatero y me indica que a fin de mes me dará una respuesta. Pero si tienen alguna propuesta, pásenmela o la revisamos y a finales de la semana se lo comunico».

La implicación del expresidente del Gobierno también se infiere en otro correo de su secretaria, fechado en diciembre de 2022 y dirigido igualmente al empleado de Julio Martínez. «Me explicó mi jefe que debemos emitir factura por los informes trimestrales,» escribe Gertrudis, quien, sin embargo, desconoce los montos (a pesar de ser los supuestos prestadores del servicio) y pregunta a Cristóbal «si debo añadir más importe».

Del conjunto de correos electrónicos, la UDEF deduce que el «presunto» prestador del servicio no solo emite la factura, sino que consulta al receptor si las facturas están “correctas o si debo reflejar un importe mayor. Con lo que me indiques el lunes, te envío la firmada”.

Para los investigadores, estos documentos evidencian la existencia de una operativa donde la emisión de facturas no está vinculada directamente a la prestación de servicios, sino que se establece con posterioridad y a través de la coordinación entre las partes implicadas, señala el informe fechado el 22 de abril pasado.

«Se detecta cómo se consulta la adaptación conveniente de una o varias facturas, los conceptos a incluir y hasta los importes,» agrega la UDEF.

«Tal como se observa en otras sociedades del entramado,» concluye, «la metodología empleada y, en particular, la estructura societaria instrumentalizada por Julio Martínez Martínez posee la capacidad de generar facturación a medida destinada a proporcionar cobertura formal a ciertos movimientos financieros o mercantiles».