Los españoles ahorran con cautela y sacrifican rendimientos para evitar riesgos, pero la inversión a largo plazo disminuye la probabilidad de pérdidas y aumenta la posibilidad de obtener rendimientos positivos, según un estudio de Inverco

Durante mucho tiempo, los depósitos bancarios fueron la opción preferida para el ahorro de las familias españolas. La seguridad, la sencillez y una rentabilidad moderada bastaban para convencer a millones de hogares de mantener sus fondos inmovilizados en las entidades financieras. No obstante, el prolongado periodo con tipos de interés cercanos a cero, la fuerte inflación posterior a la pandemia y el avance de los mercados financieros han modificado esta realidad. Los fondos de inversión se han establecido como el principal instrumento de ahorro financiero en España y, según un informe reciente de la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco), representan una alternativa claramente más rentable en el largo plazo.

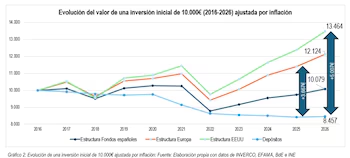

Los especialistas de Inverco indican que una inversión de 10.000 euros realizada hace diez años en un fondo de inversión doméstico habría alcanzado un valor de 12.975 euros a finales de marzo de 2026. En ese mismo espacio temporal, ese mismo capital invertido en un producto bancario convencional apenas se habría incrementado hasta los 10.862 euros. La diferencia es de 2.113 euros, lo que supone un 21% más de patrimonio acumulado.

PUBLICIDAD

Este diferencial responde a que el tiempo es el principal aliado del inversor, por lo que mantener las posiciones por varios años reduce de forma significativa el riesgo de pérdidas. Según Inverco: “Los datos históricos demuestran que a mayor horizonte temporal, mayores son tanto la probabilidad de obtener rentabilidades positivas como la magnitud de las ganancias. De manera inversa, la probabilidad de pérdidas disminuye conforme aumenta el período de inversión”.

Depósitos y letras del Tesoro: Ventajas de cada inversión.

El tiempo, clave principal en la rentabilidad

El estudio examina el desempeño de fondos de inversión españoles gestionados activamente bajo la normativa europea UCITS, considerada el estándar comunitario para estos productos. Se analiza su evolución en horizontes de uno, tres, cinco y diez años, utilizando indicadores como la rentabilidad anualizada, la volatilidad, el ratio de Sharpe —que valora la rentabilidad por unidad de riesgo asumido— y el indicador sintético de riesgo.

PUBLICIDAD

Los datos desmienten una creencia común entre pequeños ahorradores: que una inversión a largo plazo implica asumir mayores riesgos. Por el contrario, según Inverco, al ampliar el horizonte temporal, disminuye la probabilidad de registrar pérdidas y mejora la relación entre rentabilidad y riesgo.

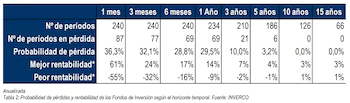

El período estudiado abarca veinte años, desde 2006 hasta 2025. Durante ese tiempo, un inversor que hubiera permanecido invertido solo durante un mes habría sufrido pérdidas en el 36,3% de los casos. Sin embargo, manteniendo la inversión durante cinco años esa probabilidad baja al 3,2%. Y si el horizonte se amplía a diez años, no existe ningún caso histórico con resultados negativos.

PUBLICIDAD

La renta variable adquiere mayor relevancia

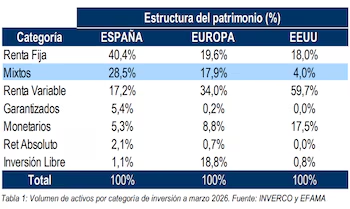

La composición del portafolio es fundamental para entender las diferencias de rentabilidad entre países. España sigue siendo uno de los mercados europeos con un perfil más conservador. Según Inverco, el 40,4% del patrimonio de los fondos españoles está en renta fija, mientras que solo el 17,2% se destina a renta variable.

En Europa, de media, la renta variable representa el 34% del patrimonio de los fondos, casi el doble que en España. En Estados Unidos, esta proporción alcanza el 59,7%, reflejando una cultura financiera mucho más orientada hacia la inversión bursátil.

PUBLICIDAD

Esta diferencia en la composición tiene un impacto directo en la rentabilidad para los inversores. Según Inverco, si los fondos españoles tuvieran una estructura similar a la europea, una inversión inicial de 10.000 euros habría generado una rentabilidad real —ajustada por inflación— de 3.667 euros en diez años. Si la asignación de activos fuera semejante a la estadounidense, el beneficio subiría a 5.007 euros.

La asociación señala que el predominio de la renta fija responde al perfil tradicionalmente conservador del ahorrador español, más orientado a proteger el capital que a maximizar la rentabilidad. Esta inclinación limita, no obstante, el potencial de crecimiento del patrimonio en el largo plazo.

PUBLICIDAD

La inflación altera las reglas del juego

El estudio también destaca el impacto de la inflación sobre el ahorro. Aunque los depósitos bancarios recobraron algo de atractivo con las subidas de tipos impulsadas por el Banco Central Europeo, esta mejora no ha sido suficiente para compensar el incremento del coste de vida.

Por el contrario, los fondos de inversión no solo habrían conservado el poder adquisitivo durante la última década, sino que también habrían generado rentabilidad adicional neta de inflación, según el informe. Este comportamiento resulta crucial en un contexto donde la rentabilidad nominal ya no es suficiente para evaluar el éxito de una inversión.

PUBLICIDAD

El análisis enmarca esta evolución dentro de la estrategia promovida por la Comisión Europea para incrementar la participación ciudadana en los mercados de capitales. La llamada Savings and Investment Union busca convertir gradualmente al tradicional ahorrador europeo en un inversor a largo plazo que canalice parte de sus recursos hacia la economía productiva.

Permanecer invertido frente a intentar anticipar el mercado

Uno de los mensajes repetidos en el informe es la relevancia de evitar decisiones apresuradas en periodos de volatilidad. Se advierte que muchos inversores reducen sus rendimientos al tratar de anticipar las caídas del mercado mediante entradas y salidas frecuentes.

PUBLICIDAD

La experiencia histórica apunta a lo contrario: permanecer invertido posibilita participar en las recuperaciones típicas tras periodos de incertidumbre. En contraste, salir temporalmente del mercado incrementa el riesgo de perder algunas de las jornadas con mayores subidas, las cuales concentran gran parte del rendimiento acumulado.

Los datos respaldan esta conclusión. Incluso las categorías con mayor volatilidad, como los fondos de renta variable europea o estadounidense, casi eliminan el riesgo de pérdidas cuando el horizonte de inversión supera los diez años. Aunque las fluctuaciones a corto plazo pueden ser intensas, el tiempo suaviza estos efectos y favorece la generación de rendimientos positivos acumulados.

PUBLICIDAD

Relación entre rentabilidad y riesgo

Los expertos de Inverco también comparan las distintas categorías de fondos tomando en cuenta no solo la rentabilidad obtenida, sino también el riesgo asumido para alcanzarla.

Los fondos de renta variable lideran en rentabilidad a uno, tres, cinco y diez años. Además, presentan los mejores ratios de Sharpe, indicando que compensan más eficientemente el riesgo que asume el inversor.

En el extremo opuesto están los fondos de renta fija y los garantizados. Su comportamiento es más estable, pero esta menor volatilidad se traduce en retornos significativamente menores, especialmente en horizontes largos.

Los fondos globales y mixtos con mayor exposición a renta variable se sitúan en posiciones intermedias y ofrecen una evolución favorable, sobre todo cuando la inversión se mantiene durante varios años consecutivos.

De ahorrador a inversor

La economía española experimenta un cambio estructural en los hábitos financieros de los hogares. Los fondos de inversión han aumentado sostenidamente su patrimonio en los últimos años, posicionándose como uno de los principales activos financieros de las familias.

Este crecimiento responde a varios motivos. Por un lado, la diversidad de productos disponibles y la digitalización han facilitado el acceso de pequeños inversores a mercados antes reservados para patrimonios altos. Por otro, una mayor educación financiera, aunque aún insuficiente, ha impulsado una diversificación más amplia del ahorro.

Inverco estima que esta transformación puede profundizarse. Afirma que aumentar progresivamente la proporción de renta variable en las carteras podría mejorar la rentabilidad de los inversores españoles sin asumir riesgos extraordinarios, siempre y cuando las inversiones se mantengan por periodos suficientemente largos.

Esto se debe a que la evolución de una inversión depende mucho más del tiempo que del momento exacto en que se entra al mercado. Mientras que el corto plazo sigue marcado por la volatilidad y la incertidumbre, los datos históricos prueban que el interés compuesto actúa como un mecanismo que multiplica gradualmente el patrimonio y reduce el impacto de las fluctuaciones del mercado.

Para una generación acostumbrada durante décadas a priorizar la seguridad absoluta de los depósitos, el cambio cultural resulta considerable. No obstante, la evolución de los mercados y la persistencia de la inflación están impulsando una transformación difícil de revertir.

Los autores del informe subrayan que el mayor riesgo para muchos inversores no es asumir una mayor exposición a los mercados, sino abandonar prematuramente sus inversiones. Recalcan que, en inversión, el tiempo suele ser un aliado más poderoso que cualquier intento de anticipar los movimientos del mercado.