Fedea documenta 30 años de presupuestos en los que el gasto asociado al envejecimiento no ha dejado de crecer, mientras las partidas que más benefician a las nuevas generaciones se mantienen en el 7% del PIB

En las últimas tres décadas, el gasto público español se ha dirigido en una sola dirección. Desde 1995, los fondos asignados a pensiones y sanidad se incrementaron un 38% en relación al tamaño de la economía, mientras que los recursos destinados a educación, vivienda e I+D permanecieron casi congelados como porcentaje del PIB. Este fenómeno no responde a una política específica, sino que refleja un Estado del bienestar concebido para una demografía que ya no corresponde, según el análisis del economista José Ignacio Conde-Ruiz, investigador de Fedea y de la Universidad Complutense de Madrid (UCM).

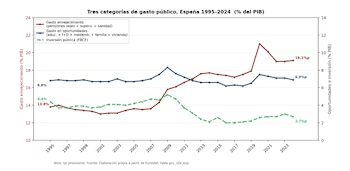

Los datos obtenidos del estudio, basado en la base estadística de Eurostat, permiten medir con precisión esta divergencia. El gasto vinculado al envejecimiento (pensiones de jubilación, pensiones de supervivencia y gasto sanitario) aumentó del 13,8% del PIB en 1995 al 19,1% en 2024, lo que supone un crecimiento de 5,3 puntos porcentuales. En contraste, el gasto en oportunidades futuras, es decir, las partidas que mayormente favorecen a las nuevas generaciones –como educación, I+D, vivienda, familia e infancia y protección ambiental– se mantuvo estancado alrededor del 7% del PIB durante ese periodo.

PUBLICIDAD

Por otro lado, la inversión pública se desplomó del 4,4% al 2,7% del PIB, registrando una caída superior a un tercio. Conde-Ruiz denomina este fenómeno como “las tijeras del Estado del bienestar”: para 2024 el índice de gasto en envejecimiento alcanza 138 respecto a la base 100 de 1995; el gasto en oportunidades, 102; y la inversión pública, 61.

El envejecimiento poblacional condiciona los presupuestos

Lo que torna este cambio especialmente complicado de revertir es que no responde a una estrategia política consciente. Las pensiones aumentan debido a que la esperanza de vida se extiende, cada cohorte que se jubila es más numerosa y cobra durante más años. El gasto sanitario crece porque el consumo de servicios médicos se concentra en los grupos de mayor edad, y este segmento poblacional aumenta. La demanda de cuidados de larga duración se dispara porque se incrementa de manera exponencial a partir de los 80 años. Sin alterar la legislación vigente ni modificar norma alguna, el gasto vinculado al envejecimiento crece y el espacio para otras partidas se reduce.

PUBLICIDAD

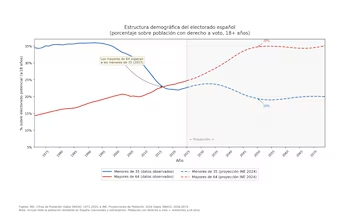

El estudio también identifica un mecanismo político que potencia esta dinámica: en 2017, por primera vez en la historia democrática española, el número de mayores de 64 años con derecho a voto superó al de menores de 35. Conforme el electorado envejece, los partidos encuentran incentivos para preservar el gasto actual en pensiones a expensas de la inversión futura.

El 25% del PIB se destinará a gastos asociados al envejecimiento en 2050

La presión que se avecina será aún mayor. La tasa de dependencia (relación entre población inactiva y población en edad laboral) se ubica actualmente en un 33%, pero llegará cerca del 60% en 2050 y permanecerá por encima del 70% hasta el horizonte proyectado por el Instituto Nacional de Estadística (INE), que es 2074. La Autoridad Independiente de Responsabilidad Fiscal (AIReF) calcula que las pensiones aumentarán del 12,9% al 16,1% del PIB entre 2023 y 2050; el gasto sanitario añadirá 1,4 puntos más; y la atención a la dependencia, otros 0,6 puntos.

PUBLICIDAD

Enrique Devesa, investigador del Instituto Valenciano de Investigaciones Económicas (IVIE): explica las medidas que se podrían tomar para bajar el gasto en pensiones y dar sostenibilidad al sistema público.

En total, el gasto vinculado al envejecimiento llegará al 25,5% del PIB en 2050. Manteniendo la normativa vigente, la deuda pública superaría el 129% del PIB para esa fecha y alcanzaría el 181% en 2070. La diferencia frente a un escenario sin presión demográfica (cerca de 50 puntos del PIB) representa el coste fiscal del envejecimiento. Además, la variación anual de la población activa será negativa de forma sostenida a partir de 2028: habrá menos trabajadores por jubilado, no más.

Más votantes jubilados, más políticas a su medida

Quienes se jubilan hoy a los 67 años reciben su pensión durante un promedio de 17 años; en 2073 serán más de 22 años, cuando en el año 2000 esta media era inferior a 13 años. Un sistema que no reconoce este cambio traslada su coste a otras partidas: cada euro extra que el sistema de pensiones consume sin haberse adaptado a la mayor longevidad es un euro que no se destina a infancia, formación o investigación.

PUBLICIDAD

La postura de Conde-Ruiz apunta que la principal dificultad es institucional: las pensiones y buena parte del gasto sanitario están sustentados en derechos adquiridos y expectativas sociales consolidadas; sus beneficiarios son identificables y políticamente activos. En cambio, otras partidas poseen beneficios más dispersos y a largo plazo, con menor retorno electoral inmediato, lo que las convierte en áreas más vulnerables frente a las fluctuaciones presupuestarias.

Frente a este diagnóstico, el informe plantea tres vías de reforma. La primera consiste en otorgar una representación política real para las generaciones futuras, mediante comisionados del futuro, asambleas deliberativas con cuotas de edad y la extensión del voto a los 16 años. La segunda busca implementar reglas fiscales con un enfoque intergeneracional: España no ha logrado un equilibrio estructural desde 2010, a pesar de que la Constitución prohíbe expresamente el déficit. La tercera modificación se dirige al propio sistema de pensiones: recuperar un mecanismo automático de ajuste a la longevidad (conocido como factor de sostenibilidad, aprobado en 2013 y derogado antes de su aplicación en la reforma 2021-2023) y avanzar hacia modelos de jubilación gradual y adhesión automática a sistemas de ahorro complementario.

PUBLICIDAD