Las compraventas descendieron en mayo un 7,3% en comparación con el mismo mes de 2025 y el tiempo requerido para vender una vivienda se ha triplicado, incentivando a los futuros compradores a negociar el precio

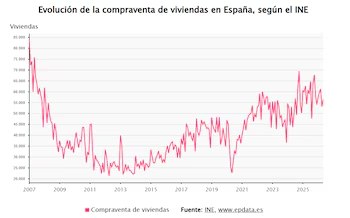

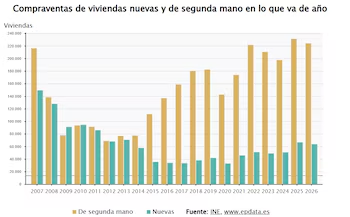

El mercado de la vivienda ha iniciado un periodo descendente marcado por la reducción de las compraventas, que en mayo decrecieron un 7,3% respecto al mismo mes de 2025, llegando a 56.462 transacciones y acumulando cinco meses consecutivos de caídas, según el Instituto Nacional de Estadística (INE).

Esta corrección tiene su origen en el aumento significativo de los precios, que han superado niveles históricos, lo que ha excluido del mercado a muchos ciudadanos incapaces de reunir el ahorro necesario para el pago inicial de una vivienda, mientras que quienes sí tienen capacidad de compra prefieren esperar a una disminución de los precios.

PUBLICIDAD

La combinación de la falta de accesibilidad financiera junto con la prudencia de quienes pueden comprar está impactando directamente en el número de operaciones. El tiempo promedio para vender una vivienda se ha triplicado en los últimos meses, pasando de dos o tres semanas a un rango de seis a nueve, según la Federación Nacional de Asociaciones Inmobiliarias (FAI).

Aumento del poder de negociación de los futuros propietarios

La desaceleración de las ventas y su descenso junto con la urgencia de muchos propietarios por vender rápidamente ha incrementado la capacidad de ‘regateo’ de los futuros compradores, que comienzan a “oponerse” y a negociar el precio inicial de las viviendas, señala José María Alfaro, presidente de FAI.

PUBLICIDAD

Este margen para negociar contrasta con la situación de 2025, cuando el elevado número de ventas y el temor de los compradores a perder la vivienda durante la compra hicieron que solo el 52% de quienes adquirieron una propiedad intentara negociar a la baja el precio original, de acuerdo con el informe anual Experiencia en compraventa en 2025, realizado por Fotocasa Research. Esta proporción representó un descenso de un punto con respecto a 2024 y cinco puntos menos respecto a 2022, año en el que el 57% de los interesados trató de reducir el importe inicial.

Actualmente, los potenciales compradores recuperan poder negociador, el cual se fortalecerá si las compraventas continúan su ritmo descendente; sin embargo, los expertos inmobiliarios dudan de que esta tendencia se mantenga.

PUBLICIDAD

“Los datos del INE reflejan una moderación más clara de la actividad residencial después del gran dinamismo registrado el año pasado. A pesar de esta corrección, el volumen de operaciones permanece en niveles históricamente altos, confirmando que el mercado continúa con una actividad significativa, aunque con un ritmo de crecimiento reducido”, indica Ferran Font, director de Estudios del portal pisos.com.

En línea con esto opina María Matos, directora de Estudios de Fotocasa, quien considera que “estos indicadores evidencian una moderación progresiva de la actividad, aunque la demanda sigue activa debido a las condiciones de financiación todavía favorables y la constante necesidad de acceso a la vivienda”.

PUBLICIDAD

El BCE definirá la dirección

El desarrollo del mercado residencial en los próximos meses estará muy condicionado por la política monetaria del Banco Central Europeo (BCE), que en julio decidió elevar los tipos de interés en 25 puntos básicos, situando el coste del dinero en el 2,25%.

Si el regulador decide implementar nuevas subidas de tipos, ello implicaría un incremento en el coste de las hipotecas, restringiendo el acceso a financiamiento para quienes buscan convertirse en propietarios. En particular, se reduciría la capacidad de compra de un segmentode la demanda conformado por hogares que dependen fuertemente del crédito, que actualmente representan el 75% de los adquirientes.

PUBLICIDAD

“Aunque el euríbor permanece relativamente bajo, el cambio en la política monetaria del BCE se traducirá en un aumento del coste del crédito hipotecario. Comprar una vivienda se volverá más caro y el acceso a financiación podría complicarse”, advierte Font.

Matos también prevé un cambio de ciclo influenciado por ajustes en el mercado hipotecario. “Tras un año de intensa competencia bancaria, las entidades adoptan una postura más conservadora, con productos financieros más equilibrados y adaptados a un contexto de mayor estabilidad monetaria. Esto podría reflejarse en una leve desaceleración en la concesión de hipotecas en los próximos meses”.

PUBLICIDAD

El economista Santiago Carbó analiza la situación actual del mercado inmobiliario. Advierte sobre "subidas significativas" en los precios de compra y explica cómo la escasez y los altos costos del alquiler y las hipotecas consumen los aumentos salariales de las familias.

Precios estables o en descenso

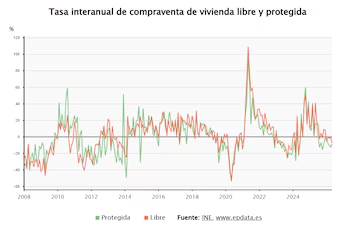

A pesar de la desaceleración en las compraventas, los expertos no anticipan una caída generalizada en el precio de la vivienda. La razón principal es que el desequilibrio, que ha impulsado al alza los precios en los últimos años, persiste: la demanda sigue superando con creces a la oferta existente, especialmente en el segmento de obra nueva. Esta escasez de stock continúa siendo el “factor decisivo” que condiciona los precios, manteniéndolos en niveles elevados, señala Alfaro.

No obstante, Francisco Iñareta, portavoz de idealista, estima que en los próximos meses los precios se mantendrán estables e incluso podrían experimentar descensos en algunas zonas.

PUBLICIDAD