El Banco de España confirma que las entidades refuerzan su capital y reducen la morosidad a niveles históricos, aunque advierte que el fuerte incremento de los beneficios está condicionado por ingresos extraordinarios

La banca española mantiene la sólida salud financiera que mostró en años anteriores, logrando cifras récord en beneficios. Esta tendencia se ha sostenido durante el primer trimestre de este año, periodo en el que los bancos han alcanzado nuevos máximos en rentabilidad, solvencia y calidad de los activos, según la información proporcionada por el Banco de España.

Estos datos indican un sistema financiero con balances reforzados, una morosidad que se ubica en mínimos de la última década y una capacidad para generar ganancias que permanece considerablemente por encima de los niveles prepandemia.

PUBLICIDAD

“Las entidades bancarias han mejorado notablemente su condición financiera. Actualmente, cuentan con balances más robustos, una rentabilidad superior a la de hace diez años y valoraciones que siguen siendo atractivas en comparación con otros sectores y mercados”, señala Javier Galán, director de Inversiones de Renta Variable de Renta 4 Banco.

La rentabilidad alcanza el 17,33%

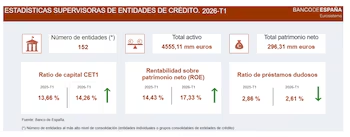

Dentro de este contexto, el dato más destacado corresponde a la rentabilidad sobre recursos propios (ROE), que se elevó hasta el 17,33% al cierre de marzo, comparado con el 14,43% del mismo periodo del año anterior. Este representa el nivel más alto registrado en los últimos años y confirma la evolución positiva del negocio bancario en un entorno aún caracterizado por tipos de interés relativamente elevados y una actividad crediticia estable.

PUBLICIDAD

El regulador advierte que el aumento cercano a tres puntos porcentuales no se explica solamente por la operación ordinaria del negocio. “Este resultado se vio impulsado por el efecto de ciertos resultados extraordinarios de carácter no recurrente”, indica el Banco de España. Si se excluyeran estos ingresos excepcionales, la rentabilidad general del sector se habría situado en un 14,78%, cifra que sigue siendo superior al promedio de trimestres anteriores.

Incluso tras descontar estos factores, el Banco de España considera que la rentabilidad del sector permanece en niveles históricamente elevados. Las instituciones clasificadas como significativas, que incluyen los principales bancos nacionales, registraron un ROE del 18,16%, mientras que las entidades menos significativas vieron su rentabilidad reducirse hasta el 9,81%, reflejando una creciente disparidad entre ambos segmentos del sistema.

PUBLICIDAD

Esta mejora en los resultados llega tras varios ejercicios donde el incremento de los tipos de interés elevó el margen financiero de las entidades. Aunque el ciclo monetario comienza a desacelerarse, los bancos continúan beneficiándose de ingresos que superan ampliamente los alcanzados durante los periodos de tipos negativos.

Solvencia en niveles máximos históricos

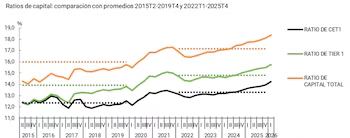

Más allá de la rentabilidad, el informe también refleja un fortalecimiento constante de la solvencia del sistema financiero. Las tres principales ratios regulatorias de capital registraron mejoras en el primer trimestre, alcanzando máximos desde el inicio del periodo pospandemia.

PUBLICIDAD

La ratio de capital ordinario de máxima calidad (CET1) se ubicó en el 14,26%; la ratio Tier 1 llegó al 15,75%, mientras que la ratio de capital total subió al 18,36%. El Banco de España resalta que “estos valores no solo son superiores a los promedios del periodo anterior a la pandemia, sino que constituyen los máximos registros del periodo pospandemia”.

Además, el supervisor señala que “la ratio de capital total supera en cuatro puntos porcentuales la cifra de 2015, que era del 14,29%”, lo que pone de manifiesto el proceso de fortalecimiento experimentado por el sector tras la crisis financiera.

PUBLICIDAD

Grandes bancos y entidades pequeñas conservan colchones elevados

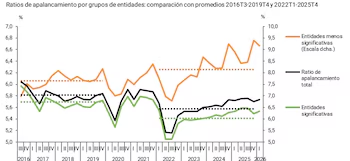

El desempeño es positivo tanto en los grandes grupos bancarios como en las entidades de menor tamaño. La ratio de capital total de las entidades significativas se situó en el 18,01%, mientras que las menos significativas alcanzaron el 25,28%, un nivel muy superior a las exigencias regulatorias de Europa.

Asimismo, la ratio de apalancamiento mostró una tendencia favorable. Este indicador, que mide la proporción entre el capital y el volumen total de activos sin ponderar por riesgo, aumentó hasta el 5,74%, ligeramente por encima del trimestre anterior.

PUBLICIDAD

En las entidades significativas, la ratio llegó al 5,54%, mientras que en las menos significativas ascendió al 9,15%. En ambos casos, el Banco de España destaca que los niveles actuales superan ampliamente los promedios observados desde inicios de 2022.

La liquidez se modera, aunque continúa muy por encima de los requerimientos

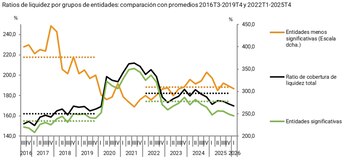

El único aspecto que presentó un ligero descenso durante el trimestre fue la cobertura de liquidez. La ratio bajó del 171,83% al 169,54%, una reducción de 2,3 puntos porcentuales que, no obstante, apenas afecta la sólida posición del sistema financiero.

PUBLICIDAD

El supervisor aclara que la caída se debe a una reducción del colchón de liquidez del 3,54%, cifra superior a la disminución observada en las salidas netas de liquidez, que bajaron un 2,23% en comparación con el trimestre anterior.

Pese a esta moderación, el conjunto del sector permanece ampliamente por encima del umbral regulatorio del 100%. Las entidades menos significativas registran incluso ratios superiores al 300%, valores próximos al promedio de la era pandémica, mientras que las entidades significativas mantienen una cobertura del 159,81%, suficiente para enfrentar escenarios de tensión financiera.

PUBLICIDAD

La morosidad continúa disminuyendo

La evolución de la calidad de los activos es otro aspecto relevante del informe. La ratio de préstamos dudosos volvió a disminuir durante el primer trimestre, situándose en el 2,61%, en comparación con el 2,62% del periodo anterior y el 2,86% del año precedente. Este representa el nivel más bajo de la serie reciente.

En cuanto a los grandes bancos, la morosidad se mantuvo estable en el 2,77%, igualando el mínimo alcanzado en el trimestre previo. Por su parte, las entidades menos significativas redujeron este índice hasta el 1,99%, consolidando igualmente mínimos históricos.

La caída también se refleja en los préstamos catalogados como vigilancia especial o fase 2, aquellos que aún no se consideran morosos pero presentan un deterioro en el riesgo crediticio. La ratio descendió al 5,83%, frente al 6,05% de hace un año, tanto entre las grandes entidades como en las de menor tamaño; una evolución que el regulador interpreta como un signo de mejora continua en la calidad de los balances bancarios.

El único indicador que mostró una tendencia contraria fue el coste del riesgo, que se incrementó hasta el 1,05%, frente al 0,87% del trimestre anterior y el 0,91% del mismo periodo del año pasado.

La Comisión Nacional de los Mercados y la Competencia (CNMC) ha iniciado un procedimiento sancionador contra Banco Santander, CaixaBank, BBVA, Sabadell, Bankinter y Unicaja por una posible conducta contraria a la competencia establecida en el artículo 1 de la Ley de Defensa de la Competencia y el artículo 101 del Tratado de Funcionamiento de la Unión Europea (S/0009/26), según ha informado el regulador en un comunicado.

No obstante, el conjunto de indicadores presenta un sistema financiero que encara 2026 desde una posición de fortaleza, con niveles elevados de capital, una rentabilidad aún muy superior a la de años anteriores y una morosidad en mínimos, si bien parte del crecimiento de los beneficios proviene de ingresos extraordinarios que difícilmente se repetirán con la misma intensidad en trimestres futuros.

Según Javier Galán, “a pesar de que continúan ciertos riesgos macroeconómicos, se consideran que algunas entidades siguen ofreciendo oportunidades interesantes para los inversores”.