El sobreendeudamiento afecta cada vez más a la clase media trabajadora, aumenta en todas las edades y deja a la mitad de las familias incapaces de afrontar un gasto inesperado de 300 euros

El sobreendeudamiento se ha convertido en uno de los principales retos para millones de españoles, dando lugar a que el 68% dedique más del 20% de sus ingresos mensuales a saldar deudas. Este porcentaje supone un incremento de doce puntos respecto al año anterior, cuando alcanzaba el 56%, según el informe Radiografía del Sobreendeudamiento en España en 2026, elaborado por la fintech Bravo a partir de 1.600 entrevistas.

El análisis muestra una aceleración del endeudamiento dentro de un contexto marcado por la presión sobre los ingresos familiares, el aumento del coste de vida y una mayor dependencia del crédito para mantener el consumo diario. Así, casi la mitad de los encuestados admite tener una deuda que supera los 15.000 euros, y un 28% afirma deber más de 25.000 euros.

PUBLICIDAD

El endeudamiento en España ha dejado de ser una circunstancia puntual para convertirse en una modalidad de vida, señalan los autores del informe, que advierten sobre una transformación estructural en la relación de los hogares con la deuda. Lejos de tratarse de un recurso eventual para compras específicas, en muchos casos la deuda se ha convertido en un mecanismo para sostener la vida cotidiana.

La co-country manager de Bravo en España, Cristina Cervantes, explica que este fenómeno refleja un cambio profundo en la economía familiar. “El sobreendeudamiento ha evolucionado de ser un fenómeno vinculado al consumo a una condición que, en numerosos casos, posibilita sostener la vida cotidiana”, apunta.

PUBLICIDAD

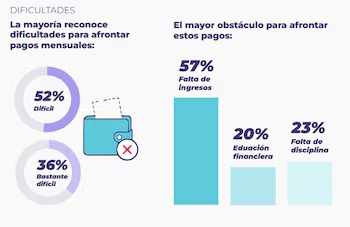

De acuerdo con ella, un número creciente de personas recurre al crédito para afrontar gastos corrientes, cubrir emergencias o simplemente mantener una estabilidad financiera mínima. Esto tiene un efecto directo: el 52% de los hogares endeudados declara que no podría hacer frente a un gasto imprevisto superior a 300 euros.

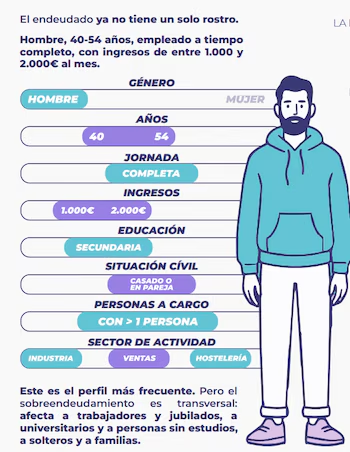

Hombre de entre 40 y 54 años, el perfil del endeudado en España

El informe permite perfilar con precisión al deudor típico en España. El grupo mayoritario está compuesto por hombres de entre 40 y 54 años, con educación secundaria, casados o en pareja y con responsabilidades familiares. Sus ingresos mensuales se sitúan mayoritariamente entre 1.000 y 2.000 euros, y trabajan en sectores como la industria, la hostelería o las ventas.

PUBLICIDAD

Este perfil refleja una realidad relevante: la deuda no solo se concentra en contextos de exclusión económica, sino que afecta directamente a la clase media trabajadora. Son hogares con ingresos estables, pero insuficientes para compensar el aumento del coste de vida.

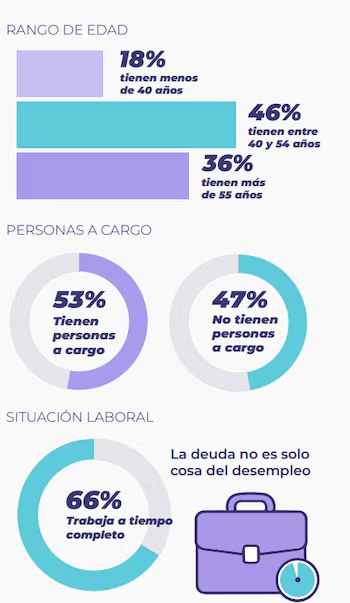

En términos generales, el 59% de los endeudados son hombres, mientras que el 41% son mujeres. Por grupos de edad, el 46% tiene entre 40 y 54 años, el 36% supera los 55 años y el 18% es menor de 40.

PUBLICIDAD

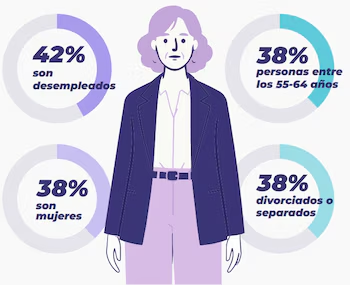

Mujeres desempleadas y divorciadas, el colectivo más vulnerable

Aunque el perfil predominante es masculino y de edad media, el estudio destaca un grupo especialmente vulnerable al sobreendeudamiento: las mujeres entre 55 y 64 años, desempleadas y en proceso de separación o divorcio.

Este segmento enfrenta mayores dificultades para recuperar su estabilidad financiera, evidenciando que el impacto del sobreendeudamiento no es uniforme y está influenciado por factores como el género, la edad y la situación laboral.

PUBLICIDAD

El informe examina también el nivel educativo de las personas endeudadas: el 39% posee educación secundaria, el 28% formación profesional, el 19% estudios universitarios y el 15% educación básica. No obstante, un dato llamativo es que el endeudamiento también afecta a quienes tienen una formación superior: el 33% de las mayores deudas corresponde a personas con estudios universitarios o superiores.

La dificultad de “mantener” la rutina diaria

Sandra Sabaté, también co-country manager de Bravo en España, subraya la paradoja que implica que una formación académica más elevada no sea garantía contra la acumulación de deuda. Según ella, la situación actual ya no puede entenderse solo a partir de decisiones financieras individuales.

PUBLICIDAD

“Actualmente, ingresar de manera regular no asegura la estabilidad económica. Esta no es la historia de quienes tomaron malas decisiones, sino la de miles que luchan por mantener su día a día con ingresos insuficientes”, sostiene.

Esta realidad refleja un cambio de paradigma: la deuda se ha extendido a perfiles más amplios, incluyendo trabajadores estables y con altos niveles educativos.

PUBLICIDAD

Préstamos, tarjetas y microcréditos: el trío que impulsa la deuda

El estudio también examina los productos financieros más usados por las familias endeudadas. Los préstamos personales lideran con un 39%, seguidos por las tarjetas de crédito (27%) y los microcréditos (20%).

En promedio, cada persona endeudada posee 3,5 productos financieros activos. Además, uno de cada cuatro encuestados acumula cinco o más préstamos o microcréditos, lo que evidencia una mayor complejidad en la estructura de la deuda.

PUBLICIDAD

Esta multiplicidad de productos suele responder a la necesidad de cubrir gastos esenciales o imprevistos, generando en muchos casos un efecto acumulativo complicado de revertir.

La insuficiencia de ingresos, la causa principal del problema

El informe señala la falta de ingresos como el principal obstáculo estructural para cumplir con los pagos, atribuida por el 57% de los encuestados. Le siguen la falta de disciplina financiera (23%) y el desconocimiento en educación financiera (20%).

El análisis también muestra una brecha de género: la insuficiencia de recursos afecta al 61% de las mujeres frente al 53% de los hombres, lo que pone de manifiesto una mayor vulnerabilidad económica en ciertos grupos.

El ministro de Economía, Comercio y Empresa, Carlos Cuerpo, ha propuesto establecer dos regímenes de costes para los préstamos al consumo, limitando las tasas de interés aplicables a estos créditos y eliminando los microcréditos con plazos de reembolso inferiores a tres meses. (Europa Press/La Moncloa)

Además, el 57% de los hogares endeudados admite no contar con un presupuesto personal o familiar, limitando así su capacidad para planificar financieramente y aumentando el riesgo de descontrol económico.

Incluso entre quienes diseñan un presupuesto, el seguimiento efectivo es reducido. Solo el 13% de los que planifican sus cuentas afirma cumplir estrictamente con dicho presupuesto.

El estudio revela una paradoja adicional: las personas con mayores ingresos son las que planifican con más frecuencia, pero también las que con mayor regularidad reconocen desviarse de sus propias previsiones.