La necesidad de liquidez impulsa a la banca mediana y pequeña a mejorar la remuneración de los plazos fijos mientras la grande sigue sin mover ficha

Los bancos han reactivado la guerra por el ahorro utilizando como principal herramienta la mejora de la rentabilidad de sus depósitos a plazo fijo hasta alcanzar el 3% TAE. Después de meses con bajos rendimientos —en los mejores casos cerca del 2%—, los depósitos vuelven a ser atractivos en un contexto marcado por el aumento de la inflación tras el conflicto en Oriente Medio.

“En apenas cuatro días, tres entidades financieras han elevado la remuneración de sus depósitos hasta alcanzar el 3% TAE”, apunta Andrea Morales, especialista financiera del comparador HelpMyCash.

PUBLICIDAD

Esta renovada ofensiva bancaria responde a la necesidad de obtener liquidez, y una vía efectiva para lograrlo es captar el ahorro de los ciudadanos ofreciendo mejores intereses en los depósitos. En España, este producto tiene gran aceptación, ya que los hogares acumulan aproximadamente 1,288 billones de euros en ellos, según los últimos datos del Banco de España.

La batalla por el ahorro

“Nos encontramos ante el inicio de una nueva guerra de rentabilidad sin riesgo”, explica Morales. “Los bancos buscan atraer clientes con pasivos vinculados, y para ello emplean el recurso más eficaz para el ahorrador conservador: ofrecer mayor remuneración por su dinero”, subraya la experta.

PUBLICIDAD

Diversificar la inversión en letras y depósitos a distintos plazos: la mejor estrategia ante la bajada de tipos de interés.

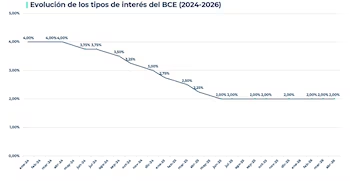

Estas subidas contrarrestan la política monetaria del Banco Central Europeo (BCE), que en los últimos meses ha mantenido los tipos de interés congelados en el 2%. De este modo, algunos bancos, al ofrecer un interés del 3%, brindan un 1% por encima del precio del dinero fijado por el eurobanco. Este movimiento responde a la expectativa de que en la próxima reunión el Consejo de Gobierno del BCE eleve los tipos.

Tras el incremento en la remuneración, la rentabilidad media de los mejores depósitos a un año ya supera el 2,5%, luego de varios meses estancada cerca del 2%. “Aunque pueda parecer un cambio pequeño, psicológicamente marca una frontera significativa en un país donde gran parte del ahorro continúa atrapado en productos que apenas rinden”, señalan desde HelpMyCash.

PUBLICIDAD

La gran banca es la menos generosa

No todos los bancos muestran la misma generosidad. Los depósitos a plazo fijo proporcionan de media una rentabilidad del 1,86%. Todo ello en un contexto donde la inflación en abril alcanzó el 3,2%, según el indicador adelantado del Instituto Nacional de Estadística. Los menos generosos son los grandes bancos españoles como Santander, BBVA o CaixaBank, que mantienen rentabilidades bajas en sus plazos fijos debido a un excedente de liquidez. En cambio, son principalmente la banca online y las entidades extranjeras quienes ofrecen mejores remuneraciones a los ahorradores.

Por ahora, el aumento en los intereses de los depósitos no se ha generalizado, pero la tendencia resulta evidente: “Por primera vez en muchos meses, existen opciones conservadoras que, al menos parcialmente, permiten acercarse a la inflación y reducir la pérdida del poder adquisitivo. No se trata de generar grandes patrimonios ni duplicar el capital, para eso es necesario asumir riesgos e invertir. Pero sí de evitar que el dinero permanezca totalmente inmóvil”, sostiene Andrea Morales.

PUBLICIDAD

El BCE advierte sobre el exceso de ahorro en depósitos

La preferencia de los españoles por los depósitos, por ser un producto de ahorro seguro, se extiende también a otros ciudadanos europeos, lo cual ha llevado al BCE a advertir que un exceso de ahorro en estos productos pone en riesgo el nivel de vida de las futuras generaciones de jubilados.

Fuentes del eurobanco sostienen que los hogares europeos deberán modificar la forma en que administran sus ahorros para conservar un nivel de vida adecuado durante la jubilación. Alertan que una gran parte del dinero familiar permanece inmovilizado en depósitos bancarios con baja rentabilidad, en lugar de dirigirse a inversiones más productivas y rentables a largo plazo.

PUBLICIDAD

Esta advertencia se produce en un contexto especialmente delicado para Europa, marcado por el envejecimiento poblacional, la creciente presión sobre los sistemas públicos de pensiones y la necesidad de fortalecer la competitividad económica del continente frente a potencias como Estados Unidos o China.

Según el Informe de Integración de 2026 presentado recientemente por el BCE, persiste la aversión al riesgo y la falta de conocimiento financiero, lo que aleja a muchos europeos de invertir en acciones y fondos, pese a que históricamente ofrecen retornos superiores a los productos tradicionales de ahorro.

PUBLICIDAD

Esto se debe a que muchas familias continúan priorizando la seguridad de los depósitos bancarios frente a otros activos financieros con mayor potencial de ganancia.