¿Te preguntas si tu sueldo es suficiente para vivir sin la soga al cuello? La respuesta no es un número fijo, sino el resultado directo de tus decisiones diarias. Si vives en un piso modesto, usas transporte público y cocinas en casa, puedes vivir holgadamente con lo que para otro sería una pesadilla financiera. El dinero que realmente necesitas no es una meta inamovible, sino la consecuencia directa de las cientos de elecciones que haces cada día sobre cómo gastas e estructuras tu vida.

Cómo la vivienda dicta tu necesidad de ingresos

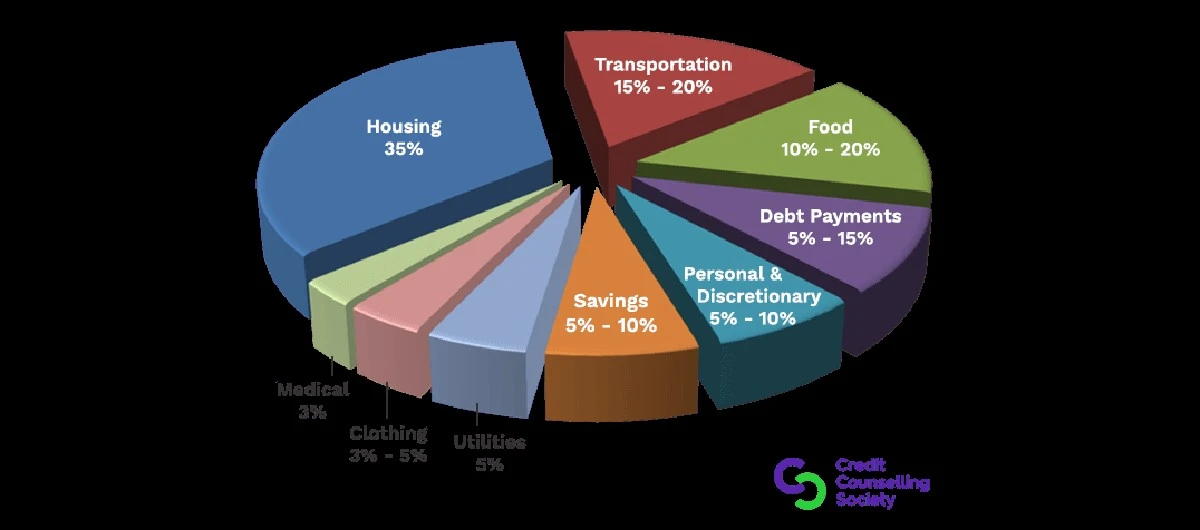

El alquiler o la hipoteca suelen ser el hueso más duro del presupuesto, tragándose entre un 20% y un 50% de tu sueldo. Imagina vivir en Madrid o Barcelona, donde un piso sencillo te puede costar entre 900 y 1.500 euros mensuales. La misma familia en una ciudad más pequeña podría conseguir una casa similar por 400-600 euros, cambiando drásticamente cuánto necesitas ganar para respirar tranquilo.

La elección entre comprar o alquilar es crucial. Los propietarios tienen pagos fijos y la meta de la propiedad, mientras que los inquilinos se enfrentan a subidas anuales impredecibles. Quien ya tiene la casa pagada necesita significativamente menos ingresos para mantener el mismo nivel de vida. Por eso, muchos jubilados con casa propia viven mejor con lo que ganan que alguien que aún paga una hipoteca.

La vivienda: el pilar de tu economía

- Los costes de alquiler pueden triplicarse entre grandes ciudades y pueblos pequeños.

- Tu hogar puede consumir entre el 20% y el 50% de tus ingresos, según dónde vivas.

- Una casa pagada reduce drásticamente la necesidad de un ingreso elevado.

- Las cuotas fijas dan más previsibilidad que los alquileres con revisiones anuales.

El peso del transporte y tus desplazamientos

Un coche propio, con mensualidad, seguro, gasolina y mantenimiento, puede sumar fácilmente entre 400 y 800 euros al mes. Si dependes solo del transporte público en una ciudad bien comunicada, podrías gastar entre 60 y 120 euros. ¿Y si trabajas desde casa? Te ahorras todo el trayecto diario, haciendo tu ubicación mucho menos crítica a la hora de elegir dónde vivir.

La distancia entre tu casa y el trabajo también influye. Vivir lejos para pagar un alquiler más barato puede acabar costándote más en transporte, anulando el ahorro. Calcular el coste total de vida, incluyendo traslados, te ayuda a tomar decisiones más inteligentes. A veces, es mejor pagar 150 euros más de alquiler y ahorrar 300 en transporte, ganando además dos horas de tu día.

Tus hábitos alimenticios, un factor clave en el presupuesto

Cocinar en casa con ingredientes básicos puede costar entre 200 y 300 euros al mes por persona. Comer fuera todos los días de trabajo fácilmente suma otros 200-300 euros solo en almuerzos, sin contar cafés o picoteos. Pedir a domicilio con frecuencia en lugar de cocinar puede duplicar o triplicar tu gasto en comida, pasando de ser un 20% del presupuesto a un 40% o más.

Además, la elección entre el supermercado, el mercado local o las tiendas de conveniencia marca una gran diferencia. Comprar al por mayor una vez al mes puede ahorrarte un 30% comparado con compras pequeñas en el barrio. Planificar menús y hacer listas reduce el desperdicio y las compras impulsivas que inflan tu cuenta sin aportar valor real.

Comida: ahorro vs. conveniencia

- Cocinar en casa: 200-300€ vs. comer fuera: 400-600€.

- El delivery habitual puede duplicar o triplicar tu gasto.

- Comprar al por mayor puede suponer un ahorro de hasta el 30%.

- Planificar comidas minimiza el desperdicio y las compras innecesarias.

¿Cuánto cuesta realmente tu ocio y entretenimiento?

Las plataformas de streaming sumarán entre 15 y 30 euros al mes, ofreciendo entretenimiento ilimitado. Una suscripción al gimnasio puede variar entre 30 y 100 euros. Salir de bares y restaurantes los fines de semana puede consumir fácilmente 300-500 euros sin que te des cuenta, ya que son gastos pequeños que no duelen individualmente.

Hobbies caros como el golf o la hípica pueden añadir miles a tu presupuesto. En contraste, las caminatas, la lectura en bibliotecas o el contenido online gratuito cuestan prácticamente nada. Tu elección de entretenimiento define cuánto necesitas ganar para vivir sin agobios, porque aunque no sean necesidades básicas, se convierten fácilmente en hábitos difíciles de romper.

Los hijos multiplican tus necesidades de ingresos

Tener un hijo puede añadir entre 500 y 1.000 euros de gastos mensuales, dependiendo de la educación, cuidados y consumo. Una guardería privada frente a una pública puede suponer una diferencia de 200 a 700 euros al mes por niño. Ropa, juguetes, actividades extraescolares y alimentación específica aumentan con la edad y las expectativas paternas.

Dos hijos no duplican exactamente el coste de uno, pero el aumento del gasto es dramático. Una familia que vivía cómodamente con 2.000 euros antes de tener hijos podría necesitar entre 3.000 y 4.000 para mantener un nivel similar después. Esto explica por qué muchos padres sienten la presión financiera tras la llegada de los hijos, aunque sigan ganando lo mismo.

El papel de las deudas en tu coste de vida

Las deudas con intereses transforman tu estilo de vida pasado en un coste presente, creando la sensación de vivir con menos de lo que ingresas. Las cuotas de tarjetas de crédito, préstamos personales y financiación pueden consumir el 30% o más de tu sueldo, pagando cosas que ya has disfrutado. Salir de estas deudas libera ese porcentaje de tus ingresos, como si te hubieran subido el sueldo.

Los intereses compuestos trabajan en silencio, aumentando la brecha entre lo que compraste y lo que pagas. Financiar un coche de 15.000 euros puede acabar costándote 20.000 a lo largo de los años. Entender el coste real, incluyendo los intereses, cambia tu perspectiva sobre lo que realmente puedes permitirte sin comprometer tu futuro.

¿Existe un cálculo simple para tu necesidad real?

Suma todos tus gastos fijos mensuales: vivienda, transporte básico, alimentación esencial, facturas y seguros obligatorios. Ese es tu mínimo absoluto para sobrevivir. Ahora, añade un 30% para imprevistos, ocio básico y pequeñas flexibilidades, creando un margen para respirar. El resultado es, aproximadamente, cuánto necesitas ganar neto para vivir sin la presión constante, dado tu estilo de vida actual.

Si la cifra te asusta, tienes dos opciones: aumentar tus ingresos o reducir tu nivel de vida ajustando tus decisiones sobre vivienda, transporte, comida y ocio. Reducir tu nivel de vida, generalmente, es más rápido y está bajo tu control. No significa vivir en la miseria, sino tomar decisiones más conscientes sobre lo que realmente te aporta valor frente a lo que haces por costumbre o presión social.

¿Por qué reducir tu nivel de vida puede darte más tranquilidad?

Vivir por debajo de tus posibilidades, en lugar de al límite, te da un margen que se traduce en paz mental y libertad. Ganar 2.500 euros y gastar 1.800 te da mucha más tranquilidad que ganar 3.500 y gastar 3.400. Ese margen te permite ahorrar, invertir, afrontar imprevistos y, sobre todo, tomar decisiones importantes sin desesperación, como cambiar de trabajo o de carrera cuando sea necesario.

Muchos descubren que reducir su nivel de vida estratégicamente, cortando excesos que no aportan felicidad real, mejora su calidad de vida de forma paradójica. Menos estrés financiero, más tiempo libre por necesitar trabajar menos para cubrir necesidades y una mayor sensación de control sobre tu vida suelen compensar las pequeñas pérdidas de confort material. El objetivo no debería ser ganar más indefinidamente, sino encontrar un equilibrio sostenible entre ingresos, gastos y tranquilidad que te permita vivir bien sin ansiedad constante.