El índice acumula una caída cercana a dos puntos desde su máximo en octubre de 2023, cuando alcanzó el 4,160%, aunque aún se mantiene lejos de los niveles negativos previos a 2022. Esto implica que los hipotecados continúan pagando un 40% más que en 2021

El mercado hipotecario en España ha experimentado un cambio sin precedentes en apenas cuatro años. El vaivén del euríbor, influenciado por las alzas y bajas de las tasas de interés del Banco Central Europeo (BCE), ha provocado que quienes poseen hipotecas variables hayan visto sus cuotas incrementarse de forma considerable para luego descender gradualmente y comenzar una leve recuperación.

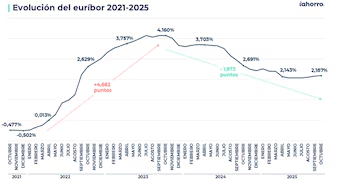

Desde diciembre de 2021, cuando el euríbor se situó en terreno negativo con un -0,502%, hasta octubre de 2023 —momento en que alcanzó su valor más alto en quince años, con un 4,160%—, los hipotecados españoles afrontaron un aumento histórico en sus pagos mensuales. Un cambio de tendencia ocurrió a fines de 2023, cuando el índice comenzó a decrecer, situándose en el 2,079% en julio de 2025, aunque tres incrementos moderados consecutivos lo llevaron hasta el 2,187% en octubre de este año, última cifra oficial disponible.

“El euríbor sube en ascensor, pero baja por las escaleras”, comenta Laura Martínez, directora de Comunicación y portavoz del comparador y asesor hipotecario iAhorro, al describir la lentitud con que el índice desciende, en contraste con los aumentos acelerados ocurridos en 2022 y 2023.

Cuatro etapas definidas del euríbor

En los últimos cuatro años, el indicador ha pasado por cuatro fases claramente diferenciadas. La primera se caracterizó por un euríbor en terreno negativo, desde 2016 hasta marzo de 2022. Durante este periodo, las cuotas hipotecarias permanecieron en niveles históricamente bajos gracias a las tasas de interés mínimas. La segunda etapa, entre abril de 2022 y octubre de 2023, estuvo marcada por una rápida escalada, donde en apenas 18 meses, el índice subió de 0,013% a 4,160%, impulsado por las subidas del BCE desde -0,5% hasta el 4%.

Desde noviembre de 2023 hasta mayo de 2025, el índice sufrió un descenso paulatino, perdiendo más de dos puntos porcentuales, acorde con la relajación monetaria implementada por el BCE. Finalmente, de junio a octubre de este año, el índice mostró una moderación, manteniéndose alrededor de 2,1–2,2%.

Para noviembre, Laura Martínez anticipa que “no se esperan aumentos significativos a corto plazo; el gran alivio ya se ha producido y ahora comienza una etapa de mayor estabilidad en el mercado hipotecario”.

Las cuotas descenderán en las revisiones, pero de forma limitada y no en todas

El impacto directo del euríbor se refleja en las hipotecas variables. Aunque las cuotas han bajado en los últimos meses, las reducciones no compensan los aumentos sufridos en 2022 y 2023. Por ejemplo, una hipoteca promedio de 150.000 euros a 30 años contratada en octubre de 2021 con un diferencial del 0,99% tenía una cuota mensual de 449,64 euros. En octubre de 2023, tras el pico histórico del euríbor, dicha cuota ascendió a 801,57 euros mensuales, lo que representa un aumento anual de 4.223,21 euros. Mientras que en octubre de 2025, la cuota se ha reducido a 645,92 euros, un alivio de 155,66 euros al mes, aunque aún 196,28 euros por encima del inicio del préstamo.

Para hipotecas de 300.000 euros, el incremento es aún más significativo: pasó de 899,28 euros mensuales en 2021 a 1.603,15 euros en 2023. Con la caída gradual del euríbor, la cuota en 2025 es de 1.291,84 euros, todavía 392,56 euros mensuales superiores a 2021.

“El alivio resulta notable en relación con los máximos de hace dos años, pero la recuperación total será lenta y probablemente no se volverá a observar un euríbor en terreno negativo”, analiza Martínez.

Hipotecas con revisión semestral, las más sensibles al índice

Lo ocurrido con las hipotecas variables con revisión anual también se ha reflejado en las hipotecas variables con revisión semestral, que fueron contratadas cuando el euríbor seguía en negativo: inicialmente enfrentaron aumentos considerables de cuota que luego se tradujeron en descensos, aunque estos últimos no alcanzaron a compensar las subidas de 2022 y 2023. Estos hipotecados ya han experimentado o experimentarán en la última revisión un pequeño aumento en su cuota.

“Las reducciones comenzaron a notarse hace meses, pero ahora comienzan a observarse las primeras alzas en las hipotecas variables con revisión semestral, las primeras desde noviembre de 2023”, señala la directora de Comunicación del comparador hipotecario. Resalta que “no se trata de una tendencia de aumento sostenido, sino de un ajuste lógico tras varios trimestres de bajadas”.

Tomando como referencia 2021, una hipoteca variable contratada en octubre de ese año por un monto inicial de 150.000 euros, plazo de 30 años, diferencial del 0,99% y revisión semestral, incrementó su cuota desde el inicio hasta octubre de 2023 en 347,62 euros mensuales (2.085,73 euros al semestre). No obstante, entre abril de 2024 y abril de 2025, la cuota se redujo en 158,15 euros cada mes (948,92 euros al semestre), aunque en la revisión de octubre de 2025 aumentó 5,60 euros, situando el pago mensual en 644,71 euros. Así, desde la contratación hasta ahora, la cuota ha subido 195,07 euros al mes.

Si el monto inicial ascendiese a 300.000 euros, el impacto sería proporcionalmente mayor. La cuota mensual pasaría de 899,28 euros en octubre de 2021 —cuando el euríbor todavía estaba en negativo— a 1.603,15 euros en la revisión de octubre de 2023, lo que representa un incremento de 703,87 euros al mes (más de 4.200 euros cada semestre). Durante el intervalo de abril de 2024 a abril de 2025, la disminución gradual del euríbor permitió un descenso total de 316,30 euros mensuales (1.896 euros menos al semestre).

Sin embargo, en la última revisión de octubre de 2025 se registró una ligera subida de 11,20 euros, dejando la cuota en aproximadamente 1.289 euros al mes. Por lo tanto, a pesar de las reducciones acumuladas en dos años, la cuota media para una hipoteca de 300.000 euros sigue siendo 390,13 euros más elevada que en 2021, equivalente a un sobrecosto anual de 2.340,79 euros. Así, la reducción del euríbor no ha compensado completamente a los hipotecados con revisión semestral.

“Las hipotecas variables con revisión semestral fueron las primeras en reflejar las reducciones derivadas del descenso del euríbor, pero también las primeras en mostrar sus ligeros repuntes”, aclara Martínez.

Las hipotecas sobre vivienda marcaron récord en 15 años para un mes de julio.

Aunque los picos de 2022 y 2023 han quedado atrás, los hogares con hipotecas siguen pagando más que al inicio de sus préstamos. La actual moderación del euríbor proporciona previsibilidad y tranquilidad, pero no elimina por completo el sobrecoste acumulado en los últimos años.

El mensaje de los expertos es contundente: la etapa más crítica ha quedado atrás y los hipotecados pueden afrontar la situación con mayor calma, aunque deben continuar planificando sus finanzas con cautela. Como concluye Laura Martínez, “el euríbor continuará bajando, aunque a un ritmo más lento. Lo esencial es que ahora el panorama sea más estable y predecible para millones de familias españolas”.