El perfil del comprador en solitario corresponde a una persona de 38 años, con contrato laboral indefinido y un salario medio de 3.000 euros

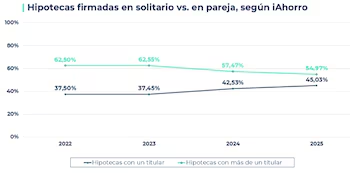

Adquirir una vivienda en España se ha convertido en una auténtica maratón. Hace diez años ya resultaba complicado para muchos, pero en la actualidad el acceso a la propiedad se ha tornado aún más difícil, especialmente para quienes emprenden la compra sin pareja. Sin embargo, pese a las dificultades, el número de españoles que asumen una hipoteca en solitario no para de crecer. El 45,03% de las hipotecas firmadas en 2025 cuentan con un solo titular, frente al 37,5% de 2022. Esto indica que en apenas tres años la proporción de compradores individuales ha aumentado en más de siete puntos.

Aunque el acceso a financiación para quienes compran en solitario es complicado, ya que los bancos aplican condiciones más estrictas que a los que adquieren una vivienda en pareja. Consideran estas operaciones de mayor riesgo, por lo que exigen requisitos adicionales, tales como avales familiares o garantías dobles, además de conceder préstamos menores que en hipotecas compartidas.

“Cada vez son más las personas que se sienten preparadas para asumir una hipoteca por su cuenta, reflejando así una mayor autonomía y estabilidad financiera”, señala Laura Martínez, directora de Comunicación y portavoz de iAhorro. Según ella, esta tendencia es positiva: “Denota una sociedad más madura, donde el individuo confía en su capacidad para planificar y ahorrar, sin depender necesariamente de una pareja para concretar su proyecto vital”.

No obstante, Martínez aclara que el camino no es sencillo. “A pesar de que los solteros muestran mayor determinación y solvencia, las entidades bancarias continúan percibiendo más riesgo en hipotecas con un único titular, por lo que pueden solicitar más garantías o restringir el importe del crédito. El desafío radica en adaptar las políticas hipotecarias a la realidad social, donde la independencia financiera y la adquisición vivienda en solitario son cada vez más habituales, aunque aún inaccesibles para muchos”.

El nuevo perfil del hipotecado en solitario

El comprador individual de vivienda en 2025 presenta un perfil muy característico. Según el análisis de iAhorro, se trata de una persona con 38,2 años en promedio, empleo indefinido (64,47%), más de siete años de antigüedad laboral, un salario neto mensual de 3.060 euros y un ahorro promedio de 86.684 euros. La propiedad adquirida tiene un precio medio de 234.156 euros y, en la mayoría de los casos (90,37%), es una vivienda de segunda mano, mientras que solo un 8% elige obra nueva.

En contraste, quienes firman hipotecas en pareja tienen una edad semejante (38,1 años), pero sus ingresos combinados les permiten acceder a viviendas de mayor precio, con un valor medio de 310.506 euros. En estos casos, el primer titular gana alrededor de 2.834 euros netos al mes y el segundo, cerca de 2.238 euros, totalizando unos ingresos familiares por encima de los 5.000 euros al mes. Además, cuentan con más ahorros conjuntos —alrededor de 105.700 euros— lo que fortalece su capacidad de financiación y reduce el riesgo para las entidades.

El salario, la principal barrera

El obstáculo principal para quienes compran solos continúa siendo la disparidad entre ingresos y los precios de la vivienda. Según datos recientes del Instituto Nacional de Estadística (INE), el salario bruto medio anual en España es de 28.049,94 euros, equivalentes a unos 1.800 euros netos mensuales en 12 pagas. Con ese ingreso, una persona sola podría dedicar entre 630 y 650 euros mensuales al pago hipotecario, respetando el límite máximo de endeudamiento del 30-35% de sus ingresos.

Con ese nivel de gasto, considerando un tipo fijo medio del 2,15% y un plazo a 30 años, el comprador en solitario apenas conseguiría financiar cerca de 167.000 euros y con bastante esfuerzo. El problema radica en que el precio medio de vivienda en España ronda los 226.000 euros, según el Colegio de Registradores, dejando fuera del mercado a muchos potenciales compradores.

Por ello, un gran número de solteros que aspiran a comprar una casa deben renunciar a las zonas más céntricas o elegir inmuebles más antiguos y pequeños. Otros prefieren alquilar temporalmente mientras continúan ahorrando o buscan mejorar su situación laboral.

“En muchos casos, el mercado no se ajusta al poder adquisitivo real de la población”, lamenta Martínez. “El precio por metro cuadrado ha aumentado a un ritmo mucho más rápido que los sueldos, lo que resulta en que incluso quienes cuentan con empleo estable y buenos ingresos perciban la compra como un objetivo lejano”.

Más de 12 años de ahorro para comprar una vivienda

Además de la dificultad para obtener crédito, está el esfuerzo previo necesario para reunir el dinero destinado a la entrada y a los gastos asociados a la compra: notaría, impuestos, tasación y gestoría. En conjunto, los expertos recomiendan contar con entre el 30% y 35% del precio del inmueble antes de solicitar una hipoteca.

Esto implica que, para una vivienda media de 226.000 euros, el comprador debería disponer de aproximadamente 68.000 euros ahorrados. De ahí en adelante, el esfuerzo requerido varía según la comunidad autónoma donde se realice la compra. Según el informe de iAhorro, en España el tiempo medio de ahorro para conseguir una hipoteca en solitario es de 12,1 años.

La diferencia es significativa entre regiones. Por ejemplo, en Extremadura, donde el precio del metro cuadrado es el más económico del país (881 euros), se requieren 5,6 años de ahorro. En contraste, en Baleares, con un coste por metro cuadrado superior a 3.900 euros, el tiempo de ahorro se eleva a 21,6 años. Madrid ocupa el segundo puesto más complicado, con 19 años de ahorro, seguida por Canarias (17,4 años) y Cataluña (14,8 años).

La vivienda media está fuera del alcance del salario promedio

Para dimensionar el problema, iAhorro pone como ejemplo una vivienda tipo en España, de aproximadamente 100 metros cuadrados, que actualmente cuesta 226.225 euros. Para financiarla, el comprador necesita aportar el 20% de entrada (45.250 euros) y unos 22.600 euros adicionales para cubrir gastos, sumando cerca de 68.000 euros.

Si se obtiene una hipoteca por el 80% restante (180.980 euros) a 30 años con un tipo fijo del 2,15%, la cuota mensual ascendería a 682,6 euros. Para que este gasto no supere el 30% de sus ingresos, el comprador debería percibir al menos 2.275 euros netos mensuales, es decir, un salario muy superior al promedio nacional.

Este cálculo deja fuera a una amplia mayoría de trabajadores en España. “Con el salario promedio actual, comprar una vivienda media es insostenible para una persona sola”, resume Martínez. “Solo quienes ganan más de 2.500 euros netos al mes y poseen ahorros considerables pueden afrontar la operación con cierta seguridad”.

Las estadísticas de iAhorro muestran que la accesibilidad a la vivienda depende tanto del precio como del promedio salarial regional. Por ejemplo, en Extremadura, donde el metro cuadrado cuesta 881 euros y los sueldos promedio son más bajos (23.684 euros anuales), el acceso es relativamente rápido. También en Castilla y León, con precios algo más altos (997 euros/m²) y salarios promedio de 25.227 euros, la situación continúa siendo favorable.

Sin embargo, el escenario cambia radicalmente en regiones con mayor presión inmobiliaria. En Madrid, donde el metro cuadrado supera los 4.067 euros, los salarios más elevados del país (32.219 euros anuales) no compensan la diferencia, y se requieren casi dos décadas de ahorro. En Baleares, la situación es aún más complicada: con salarios medios por debajo de la media nacional (27.537 euros) y precios cercanos a 3.950 euros/m², la compra se vuelve un objetivo casi inalcanzable para los compradores en solitario.

“En zonas como Madrid o Baleares, únicamente perfiles con ingresos muy altos logran acceder a una vivienda individualmente”, explica Laura Martínez. “El resto se ve obligado a depender del alquiler o del apoyo familiar”.

Tendencia creciente: mayor independencia y planificación

A pesar de las dificultades, la tendencia al aumento de hipotecas individuales parece imparable. Entre los factores que lo impulsan se encuentran una mayor estabilidad laboral en ciertos sectores, la normalización social de la soltería, el deseo de independencia y una planificación financiera a largo plazo. Además, los expertos coinciden en que el comprador solitario suele ser más cauteloso y metódico. “Suelen ahorrar durante años, comparan condiciones hipotecarias y buscan asesoría profesional”, destaca Martínez. Considera que “muchos no lo hacen por capricho, sino por querer dejar de pagar alquiler y ver la vivienda como una inversión a futuro”.

Los jóvenes, los grandes relegados

Los menores de 35 años continúan siendo los principales excluidos del mercado hipotecario, debido a sus menores salarios y escasa capacidad de ahorro, lo que dificulta reunir la entrada requerida o negociar préstamos con condiciones razonables.

Los especialistas pronostican que el fenómeno de las hipotecas en solitario seguirá creciendo en los próximos años, impulsado por la evolución social y nuevos modelos familiares. Sin embargo, advierten que sin una política de vivienda más accesible, la carga seguirá recayendo sobre el ciudadano.

“España debe adaptar su sistema hipotecario y su mercado inmobiliario para una realidad donde la compra individual es cada vez más común”, concluye Martínez. Subraya que “la vivienda no debería ser un lujo reservado a quienes pueden ahorrar durante más de una década, sino un derecho alcanzable para todos”.